¿Calma económica o anestesia económica?

¿Es lo que Argentina ha estado transitando estas últimas semana una calma económica o es meramente el resultado de un anestesia económica que nos hace olvidar los problemas de fondo?

Las últimas semanas han mostrado una rara calma en los mercados Argentinos. La cotización del dólar blue se ha estabilizado. El tipo de cambio oficial y las reservas del BCRA parecerían haberse estabilizado. ¿Es, sin embargo, lo que Argentina ha estado transitando estas últimas semana una calma económica o es meramente el resultado de un anestesia económica que nos hace olvidar los problemas de fondo? Ciertamente no es lo mismo que la calma económica se deba a un saneamiento económico que querer imponer un saneamiento económica produciendo una artificial calma económica. Un calmante hace desaparecer los síntomas que sentimos a viva piel, pero no hace desaparecer el problema de fondo. Es conveniente, entonces, ver qué hizo banco central junto a otros indicadores centrales de la economía.

Hay dos medida centrales que se han tomado desde el banco central. En primer lugar pisar el tipo de cambio oficial luego de la devaluación en enero. Cuando se espera que el tipo de cambio suba, hay incentivos a adelantar importaciones y a postergar exportaciones. Con un tipo de cambio fijo (y una leve apreciación como fue inmediatamente luego de la devaluación) estos incentivos desaparecen o se revierten. Esto genera un adelanto relativo de exportaciones respecto a las importaciones. De este modo, el gobierno intenta acotar en el corto plazo la salida neta de dólares. Este adelanto relativo de exportaciones respecto a importaciones, en la medida que suceda, es sólo un beneficio de corto plazo dado que no se pueden adelantar exportaciones y relegar importaciones de manera indefinida. Es decir, esta medida no es una solución al problema de fondo. Una aspirina no puede reemplazar a un antibiótico.

En segundo lugar, el BCRA elevó el rendimiento (nominal) de las lebacs por encima de la evolución del tipo de cambio. La emisión de lebacs que ha llevado adelante el BCRA junto al aumento en su rendimiento busca incentivar la compra de lebacs por encima de la compra de dólares. Al comprar lebacs, con los intereses ganados, se pueden comprar más dólares gracias a que los intereses crecen más rápido que la cotización del

dólar. El problema de esta estrategia es que no es estable a largo plazo. Las ganancias no se devengan de manera indefinida. Dado que el peso no es reserva de valor, eventualmente se combian los pesos invertidos en lebacs más los intereses ganados por dólares. Esto produce un salto en el tipo de cambio que, gracias a la capitalización de intereses, puede ser mayor a lo que el tipo de cambio hubiese aumentado sin este juego financiero. Los parecidos con el Plan Primavera son llamativos. El gobierno parece confundir el orden causal: no es lo mismo que la tasa de interés aumente porque el gobierno reduce el gasto público y la emisión monetaria a esperar que porque se sube la tasa de interés la economía corrija sus desequilibrios.

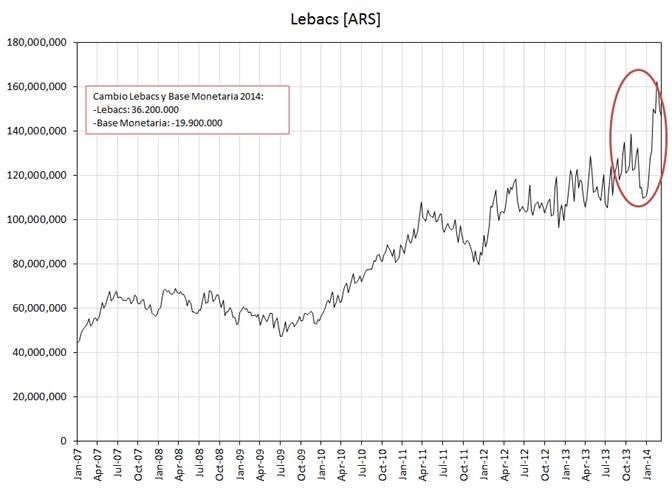

La interacción entre las lebacs y el tipo de cambio puede verse en los siguientes gráficos. El primero muestra la evolución del tipo de cambio blue (azul), tipo de cambio oficial (rojo), y el rendimiento de las lebacs (negro) para los últimos 12 meses. Se ve que ambos tipos de cambio caen ante el fuerte aumento en el rendimiento de las lebacs. El segundo gráfico muestra la evolución en la emisión de lebacs desde el 2007 en adelante. Al 15 de marzo, el BCRA emitió lebacs por un total de 36.200.000ARS. Como se aprecia en el primer gráfico, es este salto el que lleva a un fuerte cambio en el rendimiento de las lebacs que hasta entonces se mantenía constante.

CLICKEAR PARA AGRANDAR EL GRÁFICO

CLICKEAR PARA AGRANDAR EL GRÁFICO

CLICKEAR PARA AGRANDAR EL GRÁFICO

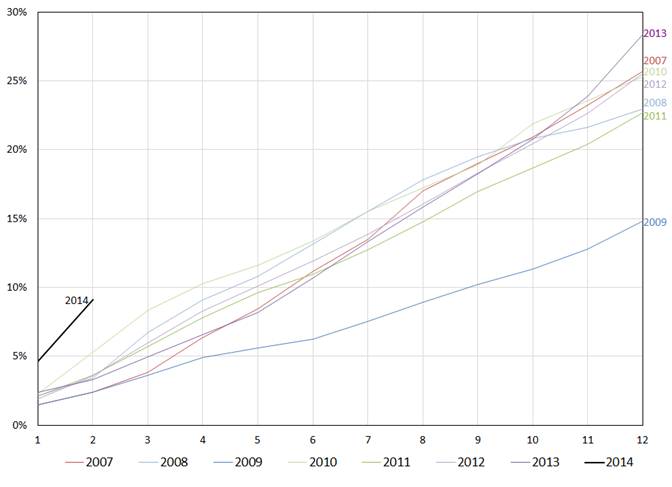

¿Por qué el gobierno decidió llevar adelante estas medidas? La acelerada pérdida de reservas a fines del año pasado seguramente han sido motivo. Pero es posible también que haya sido por indicios de una peligrosa aceleración en la tasa de inflación (según IPC-Congreso). Desde noviembre del 2013 que las tasas mensuales de inflación superan a la inflación del mismo mes del año anterior (noviembre 2014 contra noviembre 2013, etcétera.) El siguiente gráfico muestra la inflación acumulada de cada año en un mismo gráfico de modo tal de poder comprara la evolución anual de manera visual. Se ve que con excepción del 2009 la inflación acumulada fue similar para todos los años entre el 2007 y el 2013. Pero también se observa que a fines del 2013 la inflación se acelera y que la inflación acumulada en los dos primeros meses del 2014 se encuentra notablemente por encima de los años anteriores. La inflación anualizada de enero y febrero equivale a un importante 69%.

CLICKEAR PARA AGRANDAR EL GRÁFICO

Dadas las nuevas medidas del gobierno, es temprano todavía para tener un panorama claro de qué puede suceder con la inflación en el 2014. Por un lado la disminución en el ritmo de expansión monetaria debería lleva a una eventual disminución en al tasa de inflación. Por por el otro lado, la persistencia y empeoramiento de un gasto público financiado con expansión monetaria lleva a un aumento en la tasa de inflación. El gasto público, centro una vez más de los desequilibrios económicos en Argentina, no presenta señales de ser corregido. La importante pero tímida disminución de subisidios no estaría destinado a disminuir el gasto público sino reasignar el uso de fondos públicos (si tomamos las palabras del ministro como ciertas.)

La importancia del gasto público y el déficit fiscal no puede exagerase. Como se puede ver a continuación, el gasto público en términos de PBI se encontraba ya en el 2012 a niveles equiparables a los de la crisis del 2001. En el 2013 el déficit fiscal creció un 16%. En enero del 2014 el déficit fiscal fue de 3.052 miles de millones de ARS. Hasta el 2011 enero era un mes con superávit fiscal. El déficit de enero es el más alto desde el 2002 hasta la fecha.

CLICKEAR

Si bien es cierto que indicadores económicos importantes en la opinión pública muestran valore estables, no es menos cierto que los problemas de fondo siguen intactos. Los economistas debemos ser muy cuidadosos de no confundir causa con efectos. Ver efectos de una economía sana no es lo mismo que tener una economía sana. Un control de precios en un contexto de acelerada emisión monetaria bien puede resultar en estabilidad del nivel de precios, que no es lo mismo que tener inflación baja como resultado de un buen banco central. Las autoridades de gobierno que tienen en sus manos el futuro de la economía del país, bien harían intentar resolver los problema de fondo en lugar de intentar postergar el problema al próximo gobierno.

Nicolas Cachanosky | Assistant Professor of Economics | Metropolitan State University of Denver

Blog: http://puntodevistaeconomico.

Twitter: @n_cachanosky