Desinflando la (base) caja del gobierno

La debilidad de las cuentas públicas del gobierno nacional se encuentra en el centro de los problemas económicos del país

La debilidad de las cuentas públicas del gobierno nacional se encuentra en el centro de los problemas económicos del país. Si el deficit fiscal no fuese un agujero negro que busca absorver todo vía impuetos y emisión monetaria Argentina tendría una economía mucho más sólida y con mejores perspectivas. El resto de los problemas, (cepo cambiario, DJAI, etc.) son medidas que de una manera u otra responden a los “problemas de caja.”

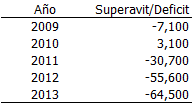

Sin corregir por maquillaje contable, desde el 2009 que el estado tiene déficit en las cuentas públicas. Con excepción del 2010 que hubo un superávit de 3.000 millones, los déficits han sido crecientes. En miles de millones:

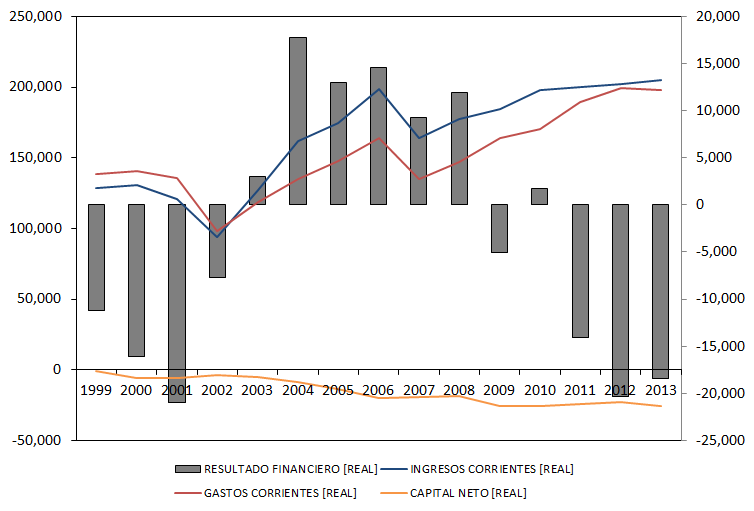

Entre el 2009 y el 2013, el promedio (geométrico) anual de inflación Congreso fue de un 25.5%. Los ingresos corrientes aumentaron a 28.9% anual, levemente por encima de la inflación. Los gastos corrientes, en cambio, aumentaron a un ritmo del 31.5%. Sin embargo, hay una gran diferencia entre recursos de capital y gastos de capital (ingresos y egresos no corrientes) que explican la mayor parte del déficit fiscal. En el 2009 el déficit de esta cuenta capital era de -35.800 millones. En el 2013 fue de -90.700 millones. No obstante este pobre desempeño fiscal, el gobierno gusta de anunciar los altos niveles de recaudación cada vez que tiene alguna oportunidad. El panorama no luce tan exitoso si ajustamos los ingresos y egresos fiscales por inflación. Es decir, si en vez de ver los ingresos y egresos nominales vemos los valores reales. Usando el 2007 como año base (es decir, usando “pesos 2007”), el siguiente gráfico muestra los ingresos corrientes (azul), egresos corrientes (rojo), el neto de los ingresos y recursos de capital (naranja) [todos en el eje izquierdo] y el superávit/déficit fiscal en barras [eje derecho]. Dado que esto es ajustado por inflación, lo que importa no es tanto el número en sí para cada año, sino la comparación con niveles de distintos años.

Entre el 2009 y el 2013, el promedio (geométrico) anual de inflación Congreso fue de un 25.5%. Los ingresos corrientes aumentaron a 28.9% anual, levemente por encima de la inflación. Los gastos corrientes, en cambio, aumentaron a un ritmo del 31.5%. Sin embargo, hay una gran diferencia entre recursos de capital y gastos de capital (ingresos y egresos no corrientes) que explican la mayor parte del déficit fiscal. En el 2009 el déficit de esta cuenta capital era de -35.800 millones. En el 2013 fue de -90.700 millones. No obstante este pobre desempeño fiscal, el gobierno gusta de anunciar los altos niveles de recaudación cada vez que tiene alguna oportunidad. El panorama no luce tan exitoso si ajustamos los ingresos y egresos fiscales por inflación. Es decir, si en vez de ver los ingresos y egresos nominales vemos los valores reales. Usando el 2007 como año base (es decir, usando “pesos 2007”), el siguiente gráfico muestra los ingresos corrientes (azul), egresos corrientes (rojo), el neto de los ingresos y recursos de capital (naranja) [todos en el eje izquierdo] y el superávit/déficit fiscal en barras [eje derecho]. Dado que esto es ajustado por inflación, lo que importa no es tanto el número en sí para cada año, sino la comparación con niveles de distintos años.

Haga click para agrandar la imagen

Hay algunos datos interesantes. En primer lugar, luego de la caída (en términos reales) del 2007, el gasto corriente se recupera rápidamente y al cabo de 2 años se ve que se superan los niveles del 2007. Los ingresos corrientes, en cambio, no logran superar los valores reales del 2007. En el 2013 se encontraban un mero 3% por encima del pico del 2006. Mientras que en el 2013 los gastos corrientes y el déficit de gastos de capital se encontraban en términos reales un 21% y 28% por encima de sus valores del 2006 respectivamente.

Otro dato interesante es que el déficit fiscal, en términos reales, se encuentra en niveles similares a los de los años anteriores a la crisis del 2001. Esto no quiere decir que se pueda haber una crisis similar a la del 2001, dado que hay diferencias importantes. No hay ley de convertibilidad, la composición de la deuda pública es distinta, etc. Pero sí se percibe un serio problema fiscal cuando se quite el maquillaje inflacionario a las cuentas públicas. Para auto calificarse como el mejor gobierno de la historia argentina, el Kirchnerismo no es tímido al momento de repetir errores pasados.

Estos datos también sugieren donde se encuentra el problema de fondo en los últimos años. En términos reales, entre el 2010 y el 2013 los ingresos corrientes aumentaron un 2.7% anual, mientras que los gastos corrientes lo hicieron a un 4.8% anual. El déficit de gastos de capital lo hizo a un lento 0.5% anual. Es decir, del 2010 a la fecha lo que se ha salido de control fue el gasto corriente, que es lo que en el gráfico se percibe como una línea naranja casi horizontal pero una clara pendiente positiva en la línea roja a partir del 2010.

Al mirar los componentes de los ingresos corrientes para el período 2010-2013, también se ve que los ingresos corrientes son los que crecieron a menor ritmo. La mayor recaudación viene por parte de seguridad social (financiamiento de la ANSES), ingresos no tributarios, y rentas de la propiedad (emisión monetaria.) En términos nominales, todos estos ingresos se han por lo menos duplicado (rentas de la propiedad casi se ha triplicado). Mientras que los ingresos tributarios crecieron nominalmente un 1.5 veces. Los datos disponibles al 2014 no son alentadores. El déficit fiscal de enero fue de -8.800 millones. El más grande en todo el período Kirchnerista.

Mientras este gran desequilibrio no se soluciones, los maquillajes financieros que buscan mostrar calma en indicadores sensible en la opinión pública como la cotización del bolar no hacen más que distraer la atención de los problemas de fondo.

Nicolas Cachanosky / Assistant Professor of Economics / Metropolitan State University of Denver

Blog: http://puntodevistaeconomico.

Twitter: @n_cachanosky