El impuesto a la riqueza es un impuesto para crear pobreza

El impuesto a la riqueza es un impuesto para crear pobreza

Una vez más, recurriendo al argumento de la emergencia como en tantas otras oportunidades, en este caso el COVID 19, parte de la dirigencia política busca justificar un nuevo incremento “transitorio de impuestos” con el llamado impuesto a la riqueza o las grandes fortunas.

Si bien el proyecto habla de un impuesto por única vez, la historia impositiva argentina está repleta de ejemplos de impuestos que se aplicaron por única vez y todavía gozan de buena vida.

El actual impuesto a las ganancias tiene su origen en un impuesto a las transacciones sancionado en junio de 1932 con la ley 11.680. En su artículo 10 decía: “El presente impuesto caducará el 31 de diciembre de 1934”. Ya pasaron 86 años y seguimos en emergencia y cada vez nos ahogan más con el impuesto a las ganancias.

El IVA fue creado en 1973 y reemplazaba dos impuestos: 1) el impuesto nacional a las ventas y 2) el impuesto sobre las actividades lucrativas que era provincial. Empezó con una tasa del 13%, luego lo subieron al 18%, lo bajaron, lo volvieron a subir al 18% y finalmente, con la crisis del tequila en 1995, terminó en el 21%, pero, además de aumentar la alícuota se reestableció el impuesto a las actividades lucrativas bajo el nombre de ingresos brutos.

El impuesto a los bienes personales es de 1991 y en su artículo 16 establece: “Establécese con carácter de emergencia por el término de NUEVE (9) períodos fiscales a partir del 31 de diciembre de 1991, inclusive, un impuesto que se aplicará en todo el territorio de la Nación y que recaerá sobre los bienes personales existentes al 31 de diciembre de cada año, situados en el país y en el exterior”.

O sea que el impuesto a los bienes personales nace como un impuesto de emergencia por 9 períodos fiscales y ya lleva 29 períodos fiscales.

El impuesto al cheque nace en marzo de 2001, también como un impuesto transitorio. El objeto del impuesto, según el artículo 3 rezaba, se ruega al lector que no se ría: “El producido de este impuesto queda afectado a la creación de un Fondo de Emergencia Pública que administrará el Poder Ejecutivo nacional con destino a la preservación del crédito público y a la recuperación de la competitividad de la economía otorgándole preferencia a la actividad de las pequeñas y medianas empresas”

En el artículo 7 de la ley establecía que entrará en vigencia: “desde el día siguiente al de su publicación y tendrán efecto para los créditos y débitos efectuados hasta el 31 de diciembre de 2002”. Vamos para 18 años de emergencia con el impuesto que sigue vivito y coleando.

En definitiva, todos los impuestos que se establecen en forma transitoria o por única vez, terminan siendo permanentes en Argentina.

Lo cierto es que si una persona tiene ganancias por su trabajo, viene el Estado y le cobra el impuesto a las ganancias por lo que ganó. Si con lo que le queda compra un bien, entonces paga el impuesto a los bienes personales y ahora el impuesto a la riqueza.

Si el impuesto llega a recaudar $ 300.000 millones como estimaron los que lo impulsan, será equivalente al 6% de la recaudación tributaria de 2019, algo que no va a cambiar el serio problema fiscal, cuyo déficit consolidado incluyendo el gasto cuasifical llega al 17% de PBI, sino que generará más pobreza, desocupación e indigencia. Es un impuesto para empobrecer a los argentinos, no tanto por lo que van a cobrar, sino por el nuevo motivo que hay para buscar la residencia fiscal en otro país e incluso renunciar a la ciudadanía argentina. Huir de Argentina con las inversiones a otro país.

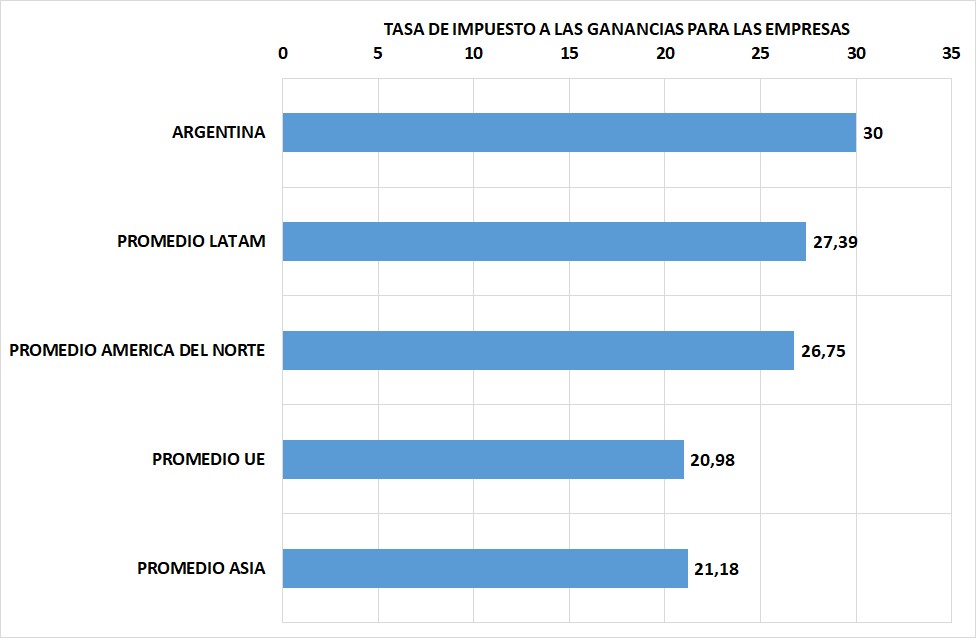

Gráfico 1

El gráfico 1 muestra el impuesto a las ganancias que se aplican a las empresas en Argentina y el promedio de LATAM, América del Norte, la UE y Asia de acuerdo a KPMG. Argentina no solo tiene inseguridad jurídica en términos de derechos de propiedad en que el Estado se ha transformado en un ladrón con el monopolio de la fuerza, utilizando los conceptos de Bastiat en su obra La Ley, sino que, encima, es cara impositivamente para invertir.

Luce patético que los mismos legisladores que le cuestan al contribuyente, entre sus sueldos y gastos de asesores, y demás gastos, US$ 43.000 mensuales según el presupuesto 2019, hablen de solidaridad y sobre todo de solidaridad con el dinero ajeno. Costo por legislador que encima, sino es para que pierdan el tiempo analizando la capital nacional del salame quintero o el día nacional del asado de tira, es para sacar estas leyes que hunden en la miseria a los argentinos porque ahuyentan inversiones.

Un dato no menor es que el impuesto se calcularía al 31 de diciembre de 2019, cuando los activos no habían caído de precio a causa de la pandemia. Es decir, cobran el impuesto sobre valores que no son reales, por lo tanto no solo es triple imposición, sino que, encima, se cobra sobre activos que tenían ese valor antes de la pandemia.

Por último, muchos de esos activos no son líquidos. ¿Pretenderá el legislador que quienes tengan que pagar ese impuesto vendan una o varias propiedades para encarar el pago?

Si el objetivo es crear más pobreza, desocupación e indigencia para tener más clientelismo político, hay que reconocer que van por el buen camino.

Quien haya leído la Rebelión de Atlas de Ayn Rand puede pensar que ese libro fue escrito para la Argentina actual y conoce el final. No es cuestión de espoilear el final del libro para el que no lo leyó, pero si mira la Argentina actual, puede imaginar cómo termina La Rebelión de Atlas.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com