El riesgo de reactivar la economía vía expansión monetaria

Relación entre la dinámica de la oferta de dinero, la demanda y los precios al consumidor

Pareciera ser que en sectores afines a Alberto Fernández están pensando en emitir moneda para reactivar la economía al más puro estilo keynesiano. La idea de emitir estaría enmarcada en un acuerdo de precios y salarios partiendo del supuesto que dado que hay una baja utilización de la capacidad instalada, todo incremento de la expansión monetaria no generaría presiones inflacionarias sino que las empresas responderían produciendo más unidades en vez de aumentar los precios.

De acuerdo al último informe del INDEC, en septiembre la industria manufacturera estaba trabajando al 57,7% de su capacidad instalada, con sectores que estaban en niveles más bajos, como es el caso del sector automotriz que trabajaba al 37,4% de su capacidad de producción o en la otra punta las industrias metálicas básicas que operaban al 79% de su capacidad instalada. Esta situación no debe haberse modificado sustancialmente desde abril a la fecha y, por lo tanto, se estaría apostando a que una expansión monetaria para financiar aumentos de jubilaciones, de sueldos de empleados públicos y, tal vez, algo de “crédito” blando para estimular el consumo se traduzca en mayor producción, lo que haría salir a la economía de la recesión con una mínima inflación. Eso no sería crecimiento, en todo caso sería reactivación.

Ahora bien, la idea básica sería estimular el consumo para que al aumentar la demanda, la oferta responda incrementando la producción en vez de subir los precios. ¿Es viable esta estrategia de corto plazo? Depende del comportamiento de la demanda de moneda, entendiendo por demanda de moneda la cantidad de pesos que la gente quiere tener inmovilizados en el bolsillo, en la cuenta corriente o en la caja de ahorro. Es dinero emitido que la gente no utiliza y lo tiene por si acaso o porque lo va a necesitar en unos días más.

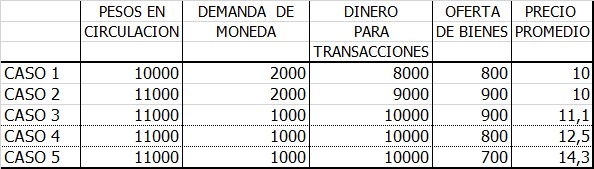

Cuadro 1

Para comprender mejor el tema voy a recurrir al cuadro 1, dado que no es solo cuestión emitir y esperar a que aumente la oferta de bienes. En estos casos hay que ver como se mueven simultáneamente tres variables.

Supongamos el caso 1 que sería el actual. Hay emitidos 10.000, la demanda de moneda es de 2.000, por lo tanto el dinero para transacciones es de 8.000. La oferta de bienes y servicios es de 800 unidades, por lo tanto el precio promedio que surge de dividir el dinero para transacciones por la oferta de bienes, es 10.

La apuesta para reactivar la economía poniéndole plata en el bolsillo a la gente consistiría en emitir un 10% esperando que la demanda de moneda se mantenga en 2.000. O sea, no se mueva la demanda de moneda. Como ahora habría en el mercado 9.000 para transacciones (le pondrían más plata en el bolsillo a la gente), aumentando la demanda de bienes. Ante ese aumento de demanda las empresas responderían con un incremento de la oferta dado que no tienen que realizar inversiones para incrementar la producción. Como señalaba antes, la industria está trabajando al 57,7% de su capacidad de producción, de manera que pueden incrementar la oferta solo comprando más insumos. Si ante la expansión monetaria de un 10% (los pesos en circulación pasaron de 10.000 a 11.000) la oferta crece un 12,5% pasando de 800 unidades a 900, el nivel general de precios se mantiene estable en 10, al dividir los 9.000 de dinero para transacciones por las 900 unidades de oferta. Este sería el caso en que funciona la idea de expandir moneda sin tener impacto inflacionario.

Pero también puede darse el escenario 3 en que se incrementa la cantidad de moneda en un 10%, cae la demanda de moneda de 2.000 a 1.000 y crece la oferta de bienes de 800 a 900 unidades. El nivel general de precios pasa de 10 a 11 unidades, con lo cual podría haber cierta reactivación pero con inflación.

En el escenario 4 la situación se complica más porque cae la demanda de moneda pero no aumenta la oferta de bienes. En ese caso el impacto inflacionario es más intenso y no hay reactivación.

El peor escenario sería el ejemplo 5, en el cual ante una expansión monetaria para reactivar la economía, no solo cae la demanda de moneda sino que también sigue cayendo la oferta de bienes y servicios por incertidumbre, mayor carga tributaria o cualquier otra causa.

Considerando nuestra tradición inflacionaria, megainflacionaria e hiperinflacionaria con la destrucción de 5 signos monetarios, no luce conveniente jugarse a reactivar la economía vía expansión monetaria. Es más, se asume el riesgo de caer una inflación más aguda o hiperinflación dependiendo de la reacción de la demanda de moneda y de la oferta de bienes y servicios pero nada asegura que al final del camino vaya a haber crecimiento basado en más inversiones. Para eso debería disminuir la presión impositiva, cambiar la legislación laboral y reducirse el gasto público, algo que por el momento no surge del discurso de Alberto Fernández.

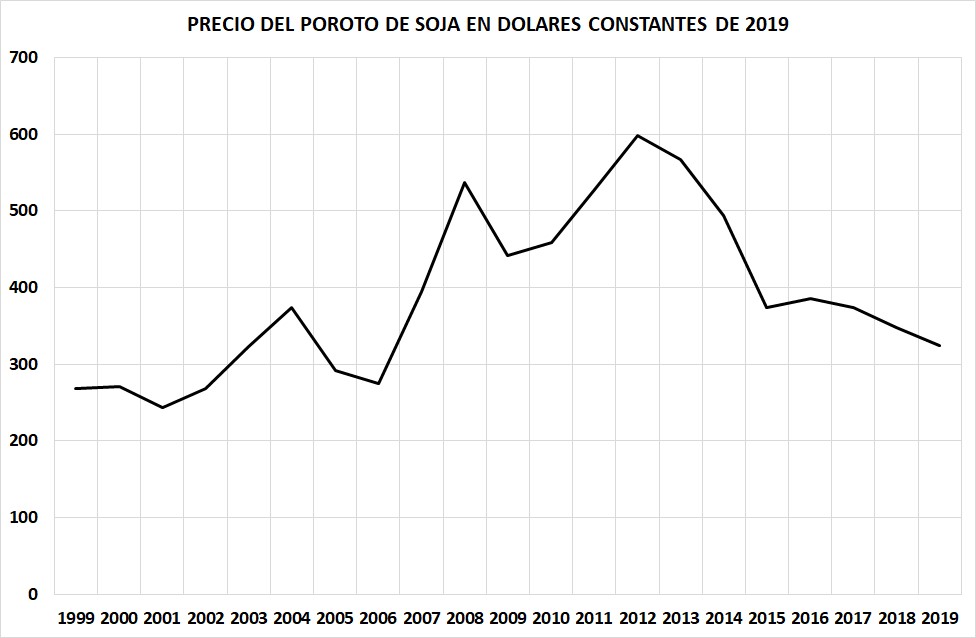

Gráfico 1

El dilema que tiene que enfrentar la economía argentina es que el gasto público consolidado pasó de 30% del PBI al 47% en el momento en que el viento de cola permitía financiar el aumento del gasto público. En dólares constantes de 2019, De la Rúa tuvo un precio promedio del poroto de soja de US$ 257, Néstor Kirchner tuvo una soja a US$ 323 la tonelada, 26% más en términos reales que De la Rúa. En su primer mandato, Cristina Kirchner tuvo una soja promedio de US$ 491 y en el segundo mandato el precio promedio fue de US$ 508. Finalmente, Macri gobernó con una soja promedio de US$ 358 la tonelada. No es lo mismo lo que se recauda por derechos de exportación con una soja de US$ 508 que con una soja de US$ 358. La caja es diferente.

Puesto en otras palabras, Argentina es como una familia que en momentos en que tenía buenos ingresos, aumentó sus gastos fijos y cuando se perdió el trabajo y hubo que aceptar otro con menor ingreso nadie quiere bajar el gasto en la casa. Argentina quiere vivir con un gasto público que no puede financiar. Ese es el problema de fondo. Y ese gasto le impide crecer, por eso no comparto que de esto se sale con crecimiento. Con este nivel de gasto que comprime al sector privado es inviable el crecimiento. Cambiemos lo intentó y fracasó porque el crecimiento requiere de otras condiciones que no ofrece Argentina.

Esquivar esta realidad buscando reactivar la economía con expansión monetaria tiene riesgos inflacionarios e incluso hiperinflacionarios que están latentes. Atención que la conflictividad social no se produce solamente por un proceso recesivo. Una estampida inflacionaria por apostar a la reactivación vía expansión monetaria puede generar un alto grado de conflictividad social porque sin moneda, como es nuestro caso, se estaría jugando con fuego expandiendo moneda para reactivar.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com