¿Es posible que en la postpandemia la economía rebote en forma sostenida como ocurrió luego de la crisis del 2002?

Hay quienes creen que la baja utilización de la capacidad instalada de la industria va a permitir una rápida recuperación, porque solo hará falta un poco de capital de trabajo para ponerla en funcionamiento

¿Es posible que luego de la cuarentena la economía rebote y se entre en una etapa de prolongada reactivación como ocurrió luego de la crisis del 2002?

Algunas personas creen que la baja utilización de la capacidad instala de la industria va a permitir una rápida recuperación de la economía, porque solo hará falta un poco de capital de trabajo para poner en funcionamiento la actividad industrial.

Seguramente tendremos un rebote estadístico dado que se van a comparar niveles de producción contra el quinto subsuelo. Un aumento de 1 a 2 es un aumento del 100% pero eso no significa que se esté creciendo a tasas chinas.

Aclarado el tema estadístico, resulta interesante comparar ambos períodos para ver si ahora puede darse la recuperación posterior al desastre de 2002.

Una de las formas de equilibrar las cuentas del sector público consistió en no pagar los intereses de la deuda pública, se entró en default a fines de 2001 cuando asume interinamente Adolfo Rodríguez Saá, y generar una llamarada inflacionaria con una fuerte devaluación a principios de 2002 cuando asume la presidencia Eduardo Duhalde.

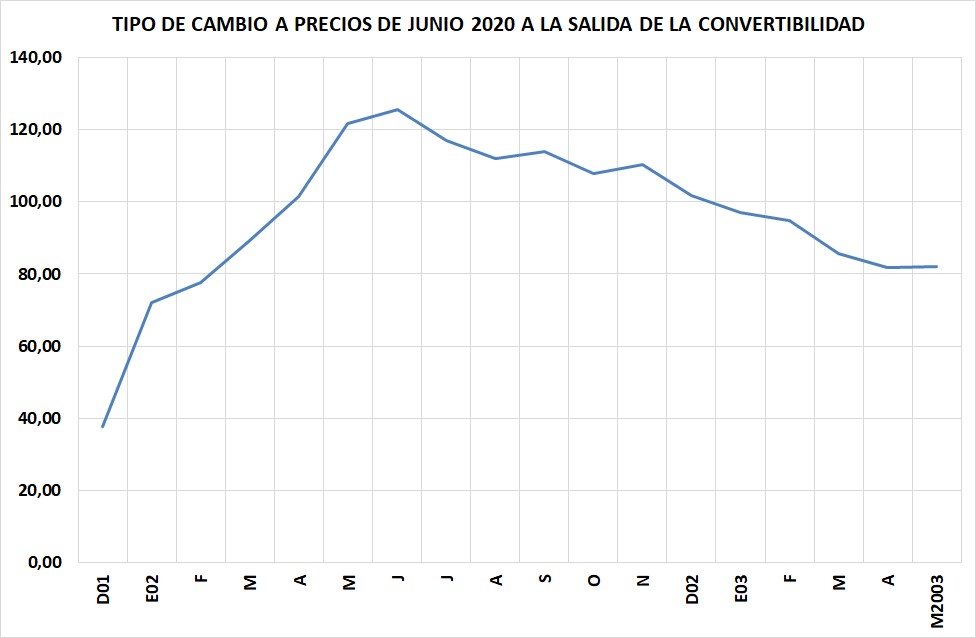

A precios de junio 2002 y descontada la inflación de Estados Unidos, el tipo de cambio salta de $ 37,79 en diciembre de 2001 a un pico de $ 125,68 en julio de ese mismo año (siempre comparando a pesos de junio de este año). Es decir, el tipo de cambio oficial pega un salto equivalente al blue actual y le entrega el gobierno a Néstor Kirchner un dólar de $ 82 actuales. El salto cambiario inicial estimuló las exportaciones de granos y sustituyó importaciones, al tiempo que generó más ingresos fiscales por el establecimiento de las retenciones a las exportaciones agropecuarias que le aportaron al tesoro el 10% de los ingresos en 2002 y el 14% de los ingresos tributarios en 2003.

Gráfico 1

En otras palabras, el salto inicial del tipo de cambio fue del 232,5%, entre diciembre y julio, produciendo un cambio de precios relativos. Licuó salarios y jubilaciones y mejoró el ingreso del sector exportador. Para igualar esa “hazaña”, y considerando las restricciones cambiarias que estableció Cambiemos al final de su mandato, el tipo de cambio debería pegar un salto hasta alcanzar los $ 223 para igualar el destrozo hecho por Duhalde.

Claro que en ese momento las retenciones empezaron en el 13,5% para la soja y en abril de 2002 subieron al 23,5%. Hoy ya están cerca del techo máximo del 35%. No quedaría mucho margen para seguir aumentando los derechos de exportación de los productos agrícolas como lo hicieron Duhalde primero y Néstor Kirchner después.

Pero además, la licuación del gasto público necesaria era mucho menor porque el gasto público consolidado (nación, provincias y municipios) estaba en el 32,85% del PBI y con la devaluación y el default se licuó bajandolo al 26,86% del PBI. Esos 6 puntos de reducción no fueron fruto de una reforma del estado, sino de una licuación de salarios públicos y jubilaciones. El tema es que actualmente el gasto consolidado ronda el 46% del PBI, lo cual exigiría una licuación mucho mayor. Es decir, un salto inflacionario y cambiario sustancialmente mayor al de 2002 para bajarlo en forma notable. Puesto en otras palabras, si un gasto público consolidado del 30% del PBI fue infinanciable en las décadas del 80 y del 90, mucho menos financiable es un gasto público del 46% del PBI, con empresas que se van de la Argentina en vez de venir y el sistema financiero reducido a su mínima expresión.

El otro dato que marca diferencias con lo ocurrido en 2002 y ahora es que en ese momento no había un stock de deuda remunerada emitida por el BCRA como tiene actualmente. El stock de LELIQs y Pases Netos llega a los $ 2,4 billones y la base monetaria a los $ 2,3 billones. Es decir, en ese momento no había un stock de deuda del BCRA mayor a toda la base monetaria, stock de deuda que, por definición, el BCRA no puede pagar porque no genera los ingresos para poder enfrentar ni los intereses ni la deuda que emite.

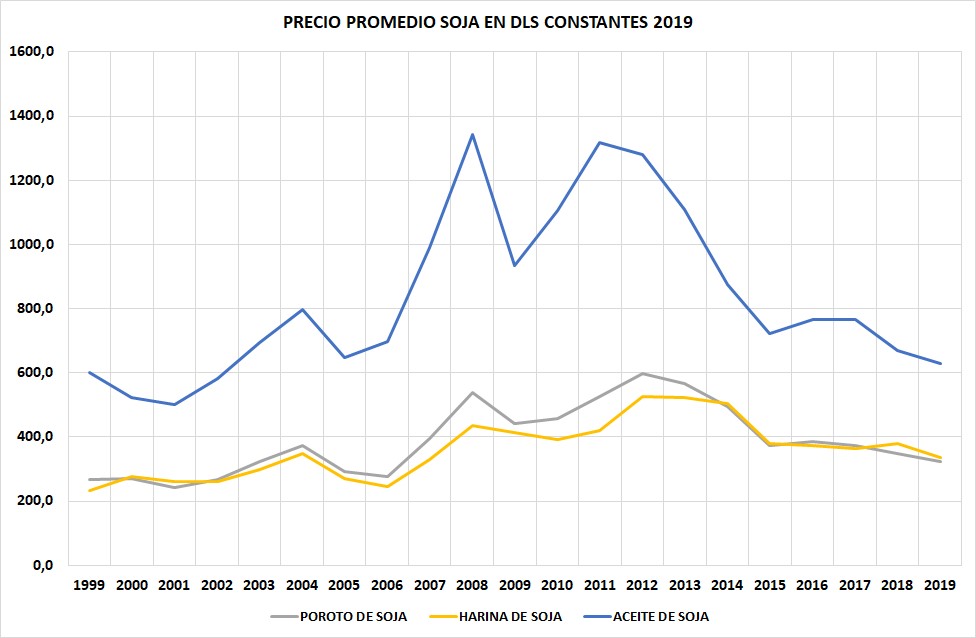

Por último, el precio de las commodities tuvo un salto fenomenal en 2002 y 2003 que hoy no se ve que vaya a ocurrir.

Gráfico 2

A precios corrientes, el poroto de soja aumentó el 38% comparando los promedios de 2001 y 2003, la harina de soja el 19% y el aceite de soja 38,7%. El gráfico 2 muestra la evolución del precio de la soja en sus variantes, a pesos constantes de 2019.

En definitiva, no parece que la receta aplicada en 2002 pueda ser tan fácil de aplicar ahora. En primer lugar por el nivel de devaluación que habría que generar, en segundo lugar por el salto inflacionario que habría que producir para licuar el gasto público considerando que actualmente es 17 puntos más alto que en 2001 con relación al PBI. En tercer lugar, porque no se ve que vaya a haber un viento de cola con aumento constante de la commodities en los próximos meses. Y en cuarto lugar, hay un stock de deuda del BCRA nada fácil de dominar, salvo que se aplique un plan Bonex, lo cual tendría consecuencias catastróficas.

Con el aumento del gasto público, el achicamiento del sector privado y la ausencia de moneda, las dosis de impactos inflacionarios y devaluaciones van creciendo. La droga inflacionaria ya se dio tantas veces que para que tenga algún efecto hay que seguir subiendo la dosis con riesgo de matar al paciente. Y, finalmente, ¿está el presidente dispuesto a pagar el costo político de hacer estallar la economía, la pobreza y la desocupación para licuar el gasto público y no reactivar la economía? De todas maneras va a ocurrir si no hace nada o sigue haciendo lo mismo. El punto es si hoy le sirve la receta que usó Duhalde en 2002 que, entre otras cosas, incluyó confiscar los depósitos en dólares y llevar la pobreza al 50%.

La pobreza ya la tiene en ese nivel. ¿Le queda colchón social para seguir generando más caída del ingreso real y de la ocupación agregando dosis de populismo o haciendo la gran Duhalde? Francamente lo dudo.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com