Facebook: ¿resurgimiento real o lleno de viejos fantasmas?

Facebook (FB) volvió a 38 dólares, ¿y ahora qué?. La empresa se mueve en la bolsaentre fantasmas del pasado y un negocio brillante que ahora empieza a confirmarse como una realidad, en un mercado sumamente dinámico.

Facebook (FB) volvió a 38 dólares, ¿y ahora qué?. La empresa se mueve en la bolsaentre fantasmas del pasado y un negocio brillante que ahora empieza a confirmarse como una realidad, en un mercado sumamente dinámico.

Facebook es la red social más grande del mundo. Y en aumento: en su último balance trimestral mostró un crecimiento de 21% interanual en cantidad de usuarios y alcanzó un total de 1.150 millones de usuarios activos en todo el mundo, un extraordinario mercado que siempre se dijo que había que monetizar. Pero también un mercado que requería a la empresa adaptarse frente a las nuevas circunstancias: la venta masiva de celulares inteligentes (smarthphones) y tabletas desde los cuales los usuarios manifestaban sus deseos de mantenerse actualizados, en desmedro de la tradicional computadora de escritorio o laptop desde la casa o el trabajo.

La empresa ya monetiza en forma saludable la red de las redes sociales: obtuvo ingresos por 1.813 millones de dólares en un solo trimestre, un incremento de 53% en comparación al mismo periodo del año pasado. El desafío es mantener dicha tasa, aunque todos creemos que debería converger a valores más razonables.

Pero al menos la facturación por usuario muestra una importante mejora y está en aumento el beneficio marginal para la empresa. Además aumentó a 669 millones la cantidad de usuarios activos diarios y su permanencia en página es de más de 7 horas mensuales.

La publicidad sigue siendo la vaca lechera: representa el 88% de los ingresos totales con un aumento de 61% respecto al año pasado. De ese porcentaje, 41% proviene de publicidad en dispositivos móviles.

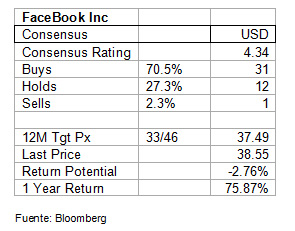

El fundador y CEO de Facebook, Mark Zuckerberg, tiene razones por las cuales estar contento. La acción reflejó estos avances en distintos frentes celebrándolo a través del regreso a USD 38, emblemático precio de corte cuando salió a la bolsa en mayo del año pasado. Los inversores tuvieron que esperar más de un año para volver a tener el monto invertido.

Frente a este escenario, mucho mejor que el aire respirado en el último año y el descontento de sus inversores que vieron las acciones caer casi 50% en unos pocos meses, se reavivaron las dudas. ¿Este resurgimiento es real o está teñido de viejos fantasmas? Karsten Gerloff, el presidente de la Fundación de Software Libre de Europa (FSFE), afirmó que “cuando Facebook vaya cuesta abajo, será muy rápido“.

¿En internet es todo temporal y efímero? Es cierto que el ciclo de vida de las empresas tecnológicas es corto, pero le da tres años de supervivencia, en una suerte de profecía con tintes de ley matemática mirando para atrás lo que pasó con la primera red social de alcance mundial, MySpace. Parte del argumento se basa en que los routers, por ejemplo, pueden funcionar como pequeños servidores, por lo que sería posible dar otros pasos, como salir de Facebook. MySpace fue creada en 2003 y comprada años después por News Corporation por alrededor de 580 millones de dólares: no ha dejado de perder usuarios desde que apareciera Facebook (le quedarían apenas unos 25 millones de usuarios activos en EEUU). MySpace se ha convertido en el fantasma de Facebook para evitar morir cubierto de éxito pero rodeado de dudas a futuro.

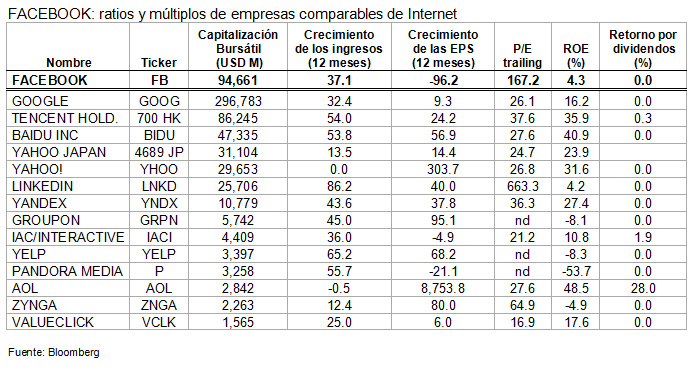

Veamos un poco los números y las proyecciones. En la siguiente tabla se exponen los ratios y los múltiplos de empresas comparables de Internet. El lector tiene que saber que la evolución de las ganancias por acción no es el factor de análisis más relevante. Porque si tomamos o no en cuenta esa variable para definir una inversióndependerá del estado de gestación de una empresa de este subsector tecnológico.Cuanto más joven y menos historia tenga, menos relevancia debemos darle a las ganancias sino que deberá enfocarse en los ingresos por ventas (cuarta columna). La evolución de las ventas es un parámetro por el cual Facebook se destaca. Es lo que explica asimismo el fuerte crecimiento en el precio de la acción de la red social profesional LinkedIn, entre otras empresas de fuerte crecimiento de ventas. El retorno sobre el patrimonio neto (ROE) es muy bajo aún para Facebook y denota una empresa en crecimiento y aún no madura. Habrá que darle tiempo.

Facebook se hizo rentable el año pasado y ganaría 24% de margen neto sobre ventas este año, una proyección algo ambiciosa a nuestro entender, más teniendo en cuenta que la tasa de crecimiento de la facturación anual se desaceleraría de 41% (de los últimos 12 meses conocidos a marzo de este año) a 30% (el año que viene).

Analizando de cerca la manera en la que se relacionan los usuarios, Facebook deberá reforzar los pasos que ha dado en el segmento de celulares y confirmar las expectativas de mercado de aquí a fines del año que viene. En el mundo de la tecnología, mirar más allá es mirar al infinito.

Las barreras a la entrada no son muchas, hay que cautivar a la audiencia y desacostumbrar a los usuarios, tal como lo hizo WhatsApp. Otras empresas aparecerán.

Las diferentes regulaciones de privacidad pueden afectar y será un tema a seguir de cerca, más sabiendo que Facebook tiene acceso a muchos de nuestros datos personales, y lo que hace Facebook con ella es una incógnita hoy.

En síntesis, poniendo todo en la balanza la acción de Facebook tiene poco upside a corto plazo a nuestro entender luego de la violenta reacción del último mes. Con el logro de incorporar publicidad a los smartphones han convalidado el precio de 38 dólares por acción que se pagó en el IPO. Por encima de eso, todavía esta por verse.

Fuente: opinion.infobae.com