Importante deterioro fiscal

La primera lección de política económica es que no son las buenas intenciones las que generan buenos resultados económicos, sino las consistentes políticas económicas

Con una demora difícil de entender, Secretaria de Hacienda finalmente informó el resultado fiscal (base caja) del mes de marzo. Este era un dato que estaba siendo esperado, no sólo para ver la evolución de las deterioradas cuentas fiscales, sino porque cierra los datos del primer trimestre del 2014. Las dudas sobre los números fiscales no son menores. El desprestigio de los indicadores económicos trasciende al Indec (incluso sobre las series “corregidas”). La contabilidad creativa de Secretaria de Hacienda y la demora (sin explicaciones) generan entendibles dudas sobre la precisión de los números informados. Incluso el BCRA no siempre parece comportarse de acuerdo al nivel de reservas que dice tener.

No obstante, si tomamos los números informados por hacienda, vemos un importante deterioro fiscal. ¿Cuál es la situación al cierre del primer trimestre y que proyección dan estos números para el resto del 2014? ¿Y cuál es el impacto de esta proyección sobre la inflación futura?

Los resultados fiscales arrojan un superávit primario de 3.570 millones de pesos. Sin embargo, se ve un récord de transferencias del BCRA y ANSES (principalmente BCRA) por unos 12.900 millones. El superávit primario, por lo tanto, se reduce a un déficit de -9.330 millones. Si a este ajuste le sumamos la salida y entrada de recursos por pagos y cobros de intereses el déficit financiero de marzo se encuentra en -17.300 millones. El resultado financiero de enero y febrero fue de -6.200 millones y -9.500 millones respectivamente, llegando a un acumulado de -33.300 millones en el primer trimestre. En el 2013, este nivel de déficit financiero se encuentra entre los meses de junio y julio. En el 2012 lo encontramos entre agosto y septiembre. Es decir, el deterioro de las cuentas fiscales muestra una importante aceleración.

En términos de PBI (base 2004), el déficit financiero del 2012 y del 2013 fue de un 3.1% y 3.7% respectivamente. Para ver la situación al primer trimestre del 2014 podemos estimar el PBI nominal al primer trimestre usando el promedio de caída en la actividad económica de marzo contra marzo de distintos indicadores de actividad económica [EMAE, EMI, ISAC, IGA(OJF), IPI (OJF) e IPI (FIEL)]. Con esta estimación del PBI trimestral el déficit financiero se ubica en un 1.2%, lo que, de mantenerse la tendencia, da un 4.6% a fin del 2014. Prácticamente un punto más sobre el PBI que el año pasado.

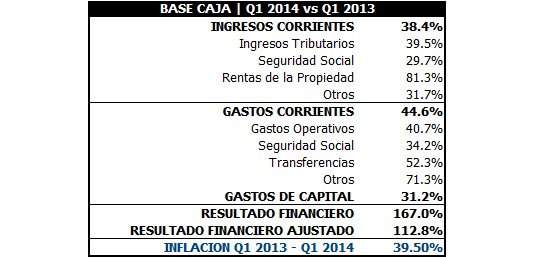

El siguiente cuadro muestra la evolución marzo 2013 contra marzo del 2014 de los distintos componentes de los ingresos y los gastos junto a la tasa de inflación (la inflación de 12 meses de marzo 2014 es la mayor desde enero del 2003). Del cuadro resaltan dos cosas importantes. En primer lugar, el resultado financiero (ajustado) es más del doble de lo que lo era en marzo del 2013. En segundo lugar, el único ingreso que ha aumentado en términos reales son las transferencias del BCRA y ANSES (rentas de la propiedad). Las contribuciones de seguridad social muestran un claro deterioro real. Si bien los ingresos tributarios no muestran una caída real, es importante tener en cuenta la presión fiscal ha ido en aumento (por ejemplo, al no actualizar los mínimos no imponibles). Por el lado de los gastos, el único que ha crecido menos que la inflación es la seguridad social (notable resultado para un gobierno que no se cansa de levantar la bandera de la consciencia social, lo “progre”, y ser “Nac&Pop”).

CUADRO 1

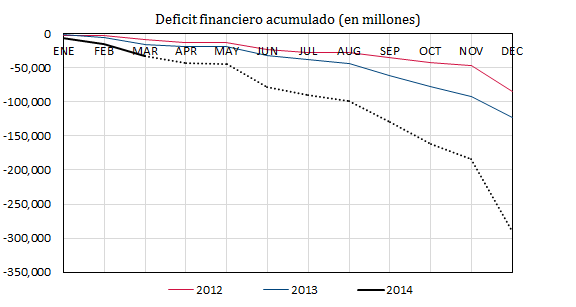

El deterioro de las cuentas fiscales tiene, a su vez, un impacto en las expectativas inflacionarias a futuro. El BCRA no expande la base monetaria para dar liquidez al mercado financiero, sino que lo hace para financiar al tesoro. De allí que el déficit financiero y la inflación estén correlacionados en Argentina. El siguiente gráfico muestra el déficit financiero acumulado para el 2012 (rojo), el 2013 (azul), y el proyectado para el 2014 (negro). El 2014 muestra los datos conocidos hasta marzo y en punteado proyecta una evolución fiscal que es el promedio de la evolución fiscal de los años 2012 y 2013. Es decir, es un escenario “optimista” donde se asume que la situación fiscal de aquí en adelante no es menor ni peor a la de los dos últimos años (en promedio.) Hay razones, sin embargo, para sospechas que la situación fiscal puede empeorar. Todos los indicadores de actividad están dando a la baja, por lo que la recaudación fiscal puede desacelerarse (o incluso reducirse). Se han firmado nuevos planes sociales (los “ni-ni”) que pueden aumentar el gasto público. O el primero desembolso del pago al Club de París.

Gráfico 1

Esta proyección resulta en un déficit financiero de -290.800 millones a para el 2014. ¿Qué implica esto para la presión inflacionaria? En lo que queda del año, tomando esta proyección como escenario base, quedan por financiar unos 256.900 millones. La base monetaria a fin de marzo se encuentra en unos 349.000 miles de millones. Si el déficit restante se financia con emisión monetaria, entonces la base monetaria debe expandirse un (ciertamente importante) 74%. Desde el 2006 que la base monetaria no supera una expansión del 40% anual (38% y 22.8% para el 2012 y 2013 respectivamente.) De no haber caída en la actividad económica y de no disminuir la demanda de persos, lo que resta del año puede resultar en una presión inflacionaria del 74% (a distribuirse en varios meses, la expansión monetaria afecta precios con lags importantes).

En los últimos meses se ha sugerido, desde ciertos sectores del oficialismo, que la inflación estaba en baja. Esta postura se basa en dos datos, menores tasas de inflación en febrero/marzo y una reducción en la base monetaria por parte del BCRA (-7.5% para el primer trimestre del 2014). El primer argumento es prematuro, dado que la inflación de febrero y marzo suele ser menor a la del promedio anual (estacional). De hecho, la inflación de febrero y marzo del 2014 fue superior a la de los mismos meses del 2013. El segundo argumento es curioso cuando tanto énfasis se pone en negar que la inflación sea un fenómeno monetario (y mucho menos responsabilidad del BCRA.) Hasta que se dieron a conocer los datos fiscales de marzo había dos fuerzas tirando las expectativas de inflación en sentido contrario. Por un lado la reducción de base monetaria y por el otro el déficit fiscal. El deterioro que marcan los datos de marzo muestran altas probabilidades de que la inflación se acelere de aquí en adelante.

Es necesario, sin embargo, hacer dos aclaraciones. En primer lugar, la inflación no depende, estrictamente hablando, de la base monetaria, sino que depende de agregados monetarios más amplios como M2. La base monetaria y M2, sin embargo, se vienen expandiendo al mismo ritmo; pero este no tiene por qué ser el caso, como sucede en Estados Unidos desde la crisis subprime (dato elemental que los defensores del modelo parecen ignorar y tanto los confunde en por qué no hay alta inflación en el país del Norte). En segundo lugar, el efecto en el nivel de precios de la expansión monetaria tiene un lag de varios meses (otra cuestión elemental que los economistas K parecen ignorar al querer comprar expansión monetaria e inflación año a año en lugar de tomar períodos más largos para capturar los lags).

Debería ser evidente para quienes se dicen opositores al modelo, que una seria discusión sobre como reestructurar el gasto público es necesario, por no decir apremiante a medida que avanza el tiempo. Si la oposición se niega a cortar el déficit de programas de “bajo impacto social” como Futbol Para Todos o el de Aerolíneas Argentinas, van a tener que ser muy creativos para poder solucionar estos desequilibrios. La primera lección de política económica es que no son las buenas intenciones las que generan buenos resultados económicos, sino las consistentes políticas económicas.

Nicolás Cachanosky / Assistant Professor of Economics / MSU Denver

Blog: http://puntodevistaeconomico.

Twitter: @n_cachanosky