La tormenta del dólar, lejos de haber terminado

Muchos me preguntan, sorprendidos, por la relativa calma que en estos tiempos se ve y se siente en el mercado cambiario del dólar. ¿Ha cambiado la tendencia? ¿El gobierno dio en la tecla de una vez por todas?

Pues bien, la respuesta a ambas preguntas es: NO. La tendencia sigue siendo alcista, y los dos principales problemas macroeconómicos que nos llevaron a la corrida de fin de año no solo están todavía intactos, sino que se proyectan inclusive peores: el déficit fiscal y la inflación.

Vamos por partes. La calma temporal que se ve en el mercado es simplemente producto de una serie de medidas lógicas y acertadas llevadas a cabo por el Banco Central, y que van desde un fuerte aumento en las tasas de interés, hasta una normativa del mismo que obliga a los bancos a desprenderse de sus posiciones dolarizadas (dólares en efectivo, bonos, futuros) hasta llegar éstas, como máximo, al 30% de su patrimonio.

Pero esta calma difícilmente sea duradera.

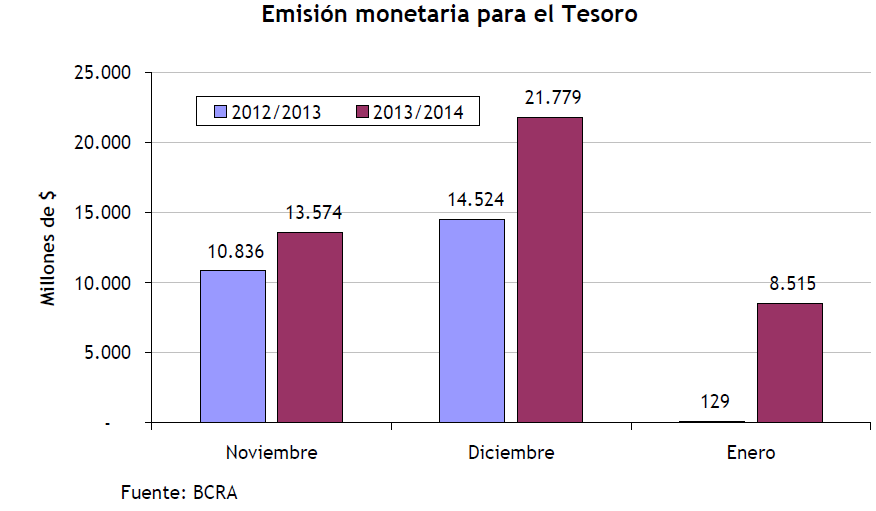

Una de las primeras cuestiones a tener en cuenta es que la esterilización de base monetaria realizada por el Banco Central implica, prontamente, volcar esos pesos nuevamente al circuito con el agregado del interés que se debe pagar. Si a eso le sumamos la monetización del déficit galopante del tesoro, es decir, los nuevos pesos que se deberán imprimir para financiar al gobierno, llegaremos a una situación en que no habrá suba de tasas de interés que alcance para absorber la cantidad de nuevos pesos que habrá en circulación y que, seguramente, irán a parar a precios y dólar.

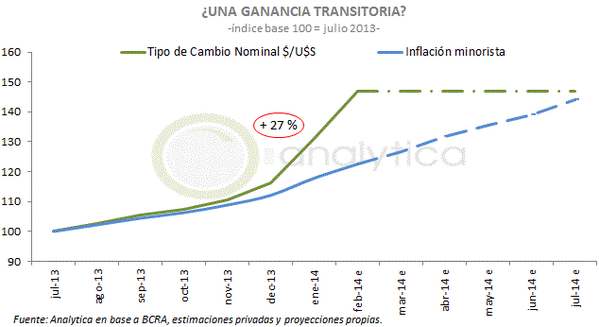

La segunda cuestión a tener en cuenta es la competitividad. Si en Enero para Capitanich el tipo de cambio había alcanzado un “nivel de convergencia aceptable”, seguramente estará enterado de que para mediados de año la inflación habrá anulado el salto de competitividad ganado producto del 27% de devaluación de ese mes. En pocas palabras, bajo el nivel de inflación actual, en Julio el tipo de cambio real volverá a niveles de atraso similares a los de Diciembre de 2013.

Además, como si esto fuera poco, los inminentes aumentos salariales difícilmente cierren como el gobierno espera. Este busca usarlos a modo de ancla para aminorar la inercia inflacionaria ya instalada, buscando en vano que los gremios cierren acuerdos por debajo del 25%. Dudo que sea esto posible; muchos ya están pidiendo aumentos por encima del 30%, similar a la inflación, lo cual no hará otra cosa que sumar más déficit fiscal, más billetes en circulación, más inflación y más presión al dólar.

La apuesta del gobierno es claramente ganar tiempo hasta abril que ingresen los dólares de la cosecha gruesa y aliviar así el nivel de reservas del Banco Central. Pero aquí también soy cauto, más que nada por un dato: en 2013, desde Abril a Diciembre, el saldo neto de reservas fue negativo todos los meses. Los dólares del campo ni siquiera sirvieron para satisfacer la fuga de divisas.

Dicho todo esto, la variable fundamental a seguir de cerca como referencia del valor verdadero del dólar es el llamado “dólar convertibilidad”, que es aquel que surge de dividir la base monetaria por el nivel de reservas. Este valor, aun al día de hoy, se encuentra por encima de los $12, y es el primer valor teórico de referencia al cual converge el dólar libre, siempre.

No es muy difícil, entonces, llegar a la conclusión que el dólar hoy está barato en la Argentina.