Mirando el balance del BCRA

¿Qué se observa si miramos el balance del BCRA, no sólo los últimos meses, sino enfocándonos en todo el período K? ¿Cuál es el monto de reservas “propias” y qué otras cosas nos deja ver el balance del BCRA?

El BCRA ha sido noticia en los últimos meses del 2013. Motivos no faltan: viene perdiendo reservas a un ritmo acelerado, ha incrementado el ritmo de devaluación del tipo de cambio oficial y posee una dudosa política de adelantos transitorios al tesoro que alientan la alta inflación que el gobierno insiste en negar. ¿Qué se observa si miramos el balance del BCRA, no sólo los últimos meses, sino enfocándonos en todo el período K? ¿Cuál es el monto de reservas “propias” y qué otras cosas nos deja ver el balance del BCRA?

Las reservas

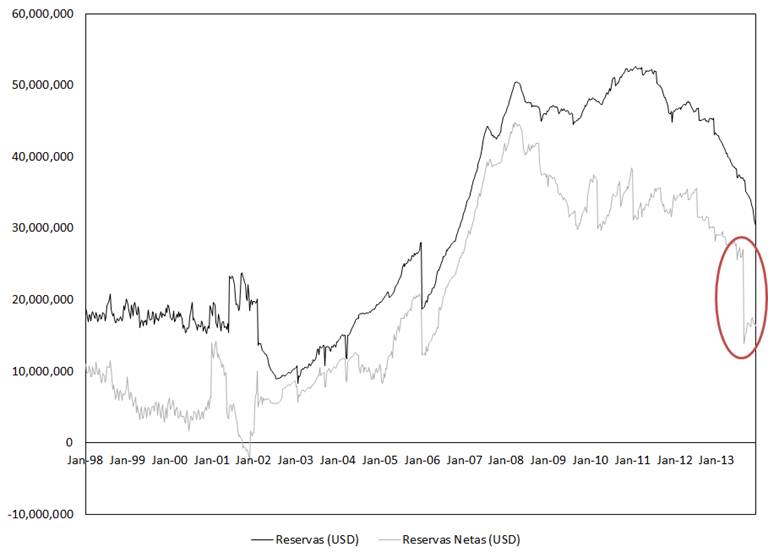

Hay dos maneras de ver las reservas que hay en el BCRA. Las reservas totales y las reservas netas de deudas. Es decir, cuántos de los dólares que posee el BCRA no son deuda de terceros. En mi billetera puedo tener en total unos $150 dólares, $50 de los cuáles son préstamo de un tercero. ¿Cuántos dólares (reservas) tengo, $150 o $100? Al 15 de diciembre, el BCRA tenía unos 30.509 millones de reservas totales. Las reservas netas, luego de descontar los depósitos en dólares (y los Cedines) que el sistema financiero tiene depositado en el BCRA, quedan unos 20.000 millones en reservas. Si además se descuentan otros pasivos como deudas multilaterales y depósitos del gobierno, las reservas netas quedan en unos 16.560 millones (un monto levemente superior al 50% del total de reservas). Este número se reduce a 4.560 millones si se asume que el BCRA seguirá pagando la deuda del Tesoro (12.000 millones de dólares en el 2014) como lo ha hecho en los últimos tiempos (aquí un breve comentario de Guidotti y Nuemeyer.) La fuerte aceleración de la devaluación del tipo de cambio oficial y las medidas para seguir apretando el cepo no son casuales.

El siguiente gráfico muestra la evolución histórica (1998-2013) de las reservas totales y netas del BCRA. En el gráfico se puede apreciar el final del período de la convertibilidad y el aumento de reservas post-crisis 2001. A principios del 2006 se ve una caída producto del pago de la deuda con el FMI por parte del BCRA a cuenta del Tesoro. A principios del 2008, un año luego de la intervención del INDEC y aumento de la inflación, se ve que las reservas netas comienzan a caer. A partir del cepo se ve una caída en tobogán de las reservas totales y una fuerte caída vertical de las reservas netas hacia fines del 2013 marcado en rojo. Es oportuno recordar que es responsabilidad del Tesoro pagar sus propias deudas, y no hacer uso de las reservas del BCRA. El rol del BCRA es proteger el valor de la moneda, no entregar las reservas al Tesoro. Esto es, en definitiva, poner en práctica un impuesto no legislado. Los recursos del gobierno están en el Tesoro, no en los activos del BCRA

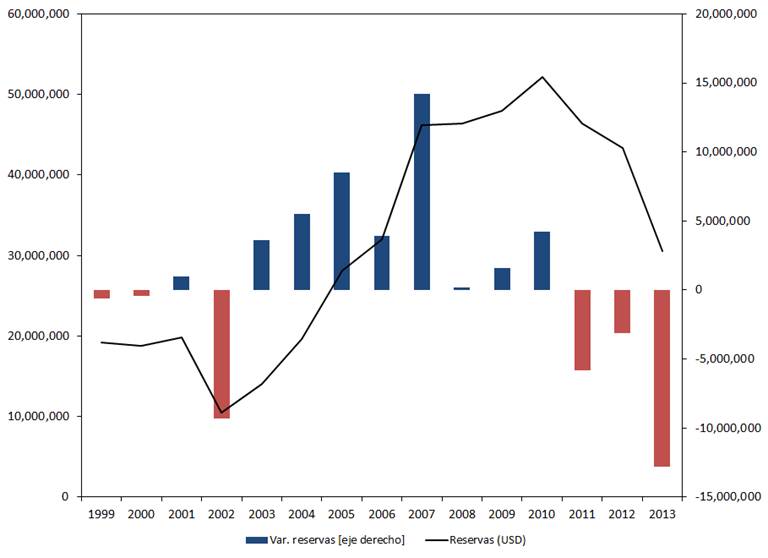

La pérdida de reservas de los últimos tres años fue tan marcada que se retrocedió al nivel de reservas del 2005/2006. De hecho, sólo en el 2013 se perdieron más reservas que por la crisis del 2001. En el 2002 se perdieron unos 9.300 millones de reservas. En el 2011, 2012 y 2013 unos 5.800, 3.100 y 12.500 millones respectivamente. Esto quiere decir que en los últimos 3 años se perdieron un total de 21.400 millones de reservas, más del doble que en el 2002. Hay otra diferencia a tener en cuenta. Mientras que las reservas del 2002 se perdieron como consecuencia de la crisis a fines del 2001, a fines del 2013 la crisis aún no parece haber terminado de desarrollarse. De hecho, más de uno se pregunta cuándo va a venir la crisis como si la economía no estuviese ya prácticamente fuera de control. El siguiente gráfico muestra con una línea en negro el nivel de reservas totales (eje izquierdo) y con barras la variación de reservas totales (eje derecho). La línea roja que marca pérdidas es claramente superior a la del 2001. Las acelerada pérdida de reservas tampoco deja de ser notoria dado que otros bancos centrales no tienen problemas para acumular reservas, por el contrario, tienen dificultades para que no se les aprecie sus propias monedas.

El contexto del 2001 no es el mismo que el del 2013. En el 2001, dada la ley de convertibilidad, el BCRA no podía tocar el tipo de cambio para administrar la demanda y oferta de dólares en el mercado de divisas. Esta sí es una herramienta que posee el BCRA desde la salida de la convertibilidad pero que no ha sabido o no ha querido utilizar eficientemente. El kirchnerismo cometió el mismo error de una política de atraso cambiario que se asigna a la tablita de Martinez de Hoz y a la convertibilidad. Si bien el kirchnerismo gusta de ubicarse en las antípodas de estos gobiernos, en algunos aspectos de política económica las similitudes con gobiernos pasados son llamativas.

El tipo de cambio

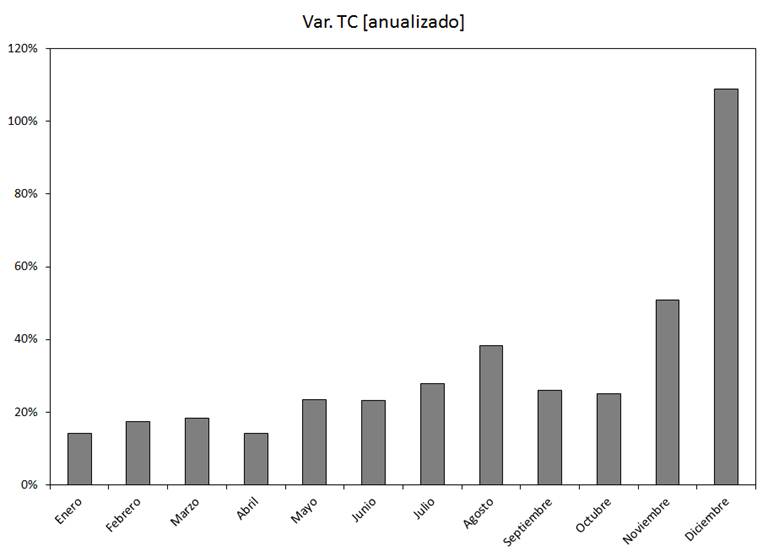

El acelerado ritmo de pérdida de reservas llevó al gobierno a actuar sobre el tipo de cambio oficial. Más allá de las repetidas afirmaciones de que este gobierno no va a devaluar, el balance del BCRA muestra que lo hace a un ritmo importante. En el 2008 la devaluación se aceleró de un 2,7% en el 2007 a un 9,6%. Del 2009 al 2012 la devaluación del tipo de cambio oficial fue de 9,9%, 4,7%, 8.2% y 14,3% respectivamente. Estas tasas de devaluación, por cierto importantes, se encuentran por debajo de la inflación (verdadera) anual para el mismo período. Recién en el 2013 la tasa de devaluación se empareja con la tasa de inflación. Al 26 de diciembre, la devaluación acumulada fue del 32%. Parece ser, sin embargo, que devaluar al 32% anual no es suficiente para el BCRA. El siguiente gráfico muestra que las tasas de devaluación anualizadas se aceleraron mes a mes durante el 2013 llegando a un importante 51% en noviembre. En lugar de bajar la inflación, el BCRA prefiere acelerar la tasa de devaluación. Al 26 de diciembre la tasa de devaluación anualizada del mes llega al 109%. Claramente, lo que el gobierno dice y lo que el gobierno hace son dos cosas bien distintas. Estas altas tasas de devaluación también muestran que el gobierno acusa recibo del importante problema que se niega a reconocer. Si la brecha entre el tipo de cambio oficial y blue fuese trivial, el BCRA no estaría devaluando a un ritmo que supera el 100% anual mientras que intenta bajar al cotización blue como lo ha hecho en las últimas semanas. A pesar de un cepo cambiario cada vez más estricto, restricciones a las importaciones y una acelerada tasa de devaluación, el BCRA no ha podido evitar una notable perdida de reservas. Esto sumado a ya seis años consecutivos de alta inflación. Si existiese tal cosa como la mala praxis en materia de política monetaria, el BCRA sería un caso de estudio.

Adelantos transitorios al Gobierno Nacional

Uno de los puntos más controversiales en la reforma de la Carta Orgánica del BCRA es la facilidad que se le da al Banco Central para prestar dinero al Tesoro. Dada la alta presión fiscal (nivel récord) y la imposibilidad de acceder a los mercados financieros internacionales, el gobierno ha optado por confiscar y capturar flujos de fondos (por ejemplos, los fondos previsionales en las AFJP que ahora la ANSES entrega al Tesoro argumentando “inversión social”) y por financiar déficit con emisión monetaria. El balance del BCRA también ofrece una clara muestra de los envíos de recursos que el banco hace al gobierno en concepto de “adelantos transitorios.” Estos adelantos transitorios comenzaron en 2002 por un valor de 3.700 millones de pesos. Al 23 de diciembre del 2013 los adelantos transitorios alcanzaron un valor de 162.380 millones de pesos. Esto equivale a una tasa de crecimiento del 41% anual. Al 23 de diciembre, este concepto representa el 23% del total de activos del BCRA.

Base monetaria e inflación

Estos desmanejos monetarios no son gratuitos. De una forma u otra, lo que se hace es convalidar expansión monetaria para financiar el déficit fiscal de un Estado sobredimensionado de dudosa eficiencia. Más allá de que distintos sectores allegados al kirchnerismo insistan en negar que la inflación es un fenómeno monetario, la relación entre expansión monetaria e inflación es innegable. Si bien lo más correcto sería comparar la evolución de agregados monetarios como M2 con el nivel de precios, el siguiente gráfico compara la evolución de base monetaria (lo que el BCRA emite) y el nivel de precios. Para facilitar la comparación, ambas series se encuentran en base 100 para el año 2003. El paralelismo es inocultable. Se ve, también, que salvo el 2002 (por la devaluación) la base monetaria crece antes de que suban los precios. Decir que es el aumento de precios lo que lleva a emisión monetaria no sólo es inconsistente, tampoco se condice con los datos más básicos de la economía argentina.

La situación delicada a la que han llegado el BCRA y la economía argentina se debe a la terquedad política de postergar soluciones de fondo con populismo. La correcciones que hubiesen sido fáciles de llevar a cabo en un período de bonanzas y recuperación económica son aún más difíciles en una economía que amenaza con entrar en estanflación. No sólo hoy día el contexto es menos favorable, sino que las soluciones de fondo necesarias con cada vez más exigentes. Los problemas económicos actuales no son meramente económicos, son síntomas de problemas institucionales más profundos. El acelerado deterioro del balance del BCRA en el 2013 sugieren que posiblemente éste siga siendo un tema de interés en las meses que se avecinan.

—

* Esta nota posee los datos actualizados al 26 de diciembre respecto a la originalmente publicada en Infobae

Nicolás Cachanosky / Assistant Professor of Economics / Metropolitan State University of Denver