Por qué el ahorro en pesos en los bancos argentinos es la quinta parte de lo que acumula Chile en los fondos de pensión

Responde a la historia de confiscaciones y creciente presión tributaria. La consecuencia es un muy débil mercado de crédito al sector privado. El ministro Matías Kulfas cree que obedece a la políticas de los bancos

Siguiendo el manual del buen populista, ante cada problema que no puede resolver el gobierno siempre trata de explicar la situación señalando a un tercero como el culpable.

Desde los runners como culpables de un supuesto rebrote de contagios en su momento, pasando acusar a Pfizer por exigir condiciones inaceptables para vender las vacunas, o los rusos que no cumplen con las entregas, o María Eugenia Vidal que no hizo nada con los hospitales en los 4 años que gobernó la provincia de Buenos Aires versus los 29 que gobernó el peronismo y así se puede seguir con los ejemplos, tomando los últimos 33 años.

En el campo de la economía pasa algo similar, la culpa siempre es de otros. La inflación se dispara porque las empresas quieren ganar mucho y “especulan” por lo cual implementaron un pedido de información gigantesco, tema que se trató en esta columna el jueves de la semana pasada.

Ahora, el ministro Kulfas acaba de ir contra el sistema financiero al señalar que “están muy acostumbrados a pescar dentro de la pecera” y les demandó que tienen que estar al servicio de la producción y no al revés, agregando que se necesitan tasas de interés acordes para producir y no para para especular.

No es intención de esta columna ser el defensor del sistema financiero, sino poner en orden las ideas. En primer lugar, el total de depósitos del sector privado en el sistema financiero sumaba $ 6,8 billones al 16 de marzo pasado.

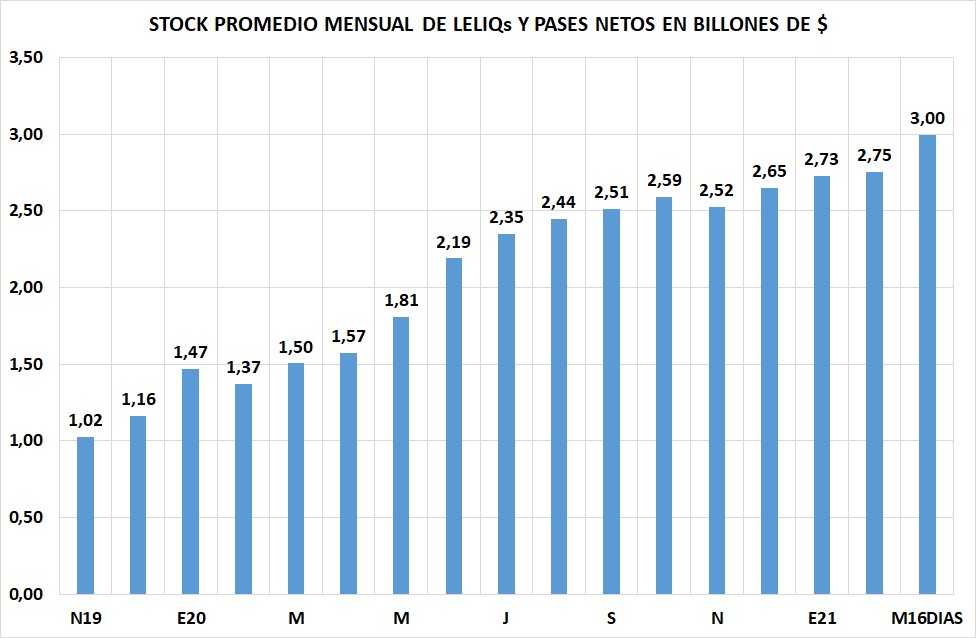

Gráfico 1

Como puede verse en el gráfico 1, el stock de LELIQs y Pases Netos sumaba al 16 de marzo era de $ 3 billones, con lo cual el sector público se está quedando con el 44% del total de los depósitos del sector privado en el sistema financiero, desplazando al sector privado de ese mercado. Adicionalmente, cabe destacar que en noviembre de 2019, último mes completo del gobierno de Macri, le dejó a Alberto Fernández un Banco Central con un stock de LELIQs y Pases de $ 1 billón. En otras palabras, en los 15 meses y medio que lleva de gobierno, el presidente Alberto Fernández multiplicó por 3 el stock de LELIQs.

Recordemos que en plena campaña electoral señalaba el endeudamiento del Central bajo la gestión de Macri de estar promoviendo la especulación y que bajo su gobierno, con lo que se ahorrar de intereses por las LELIQs, se le iba a dar gratis los medicamentos a los jubilados.

Aun pagando una tasa de interés mayor en la era Macri, el costo cuasifiscal era de $ 630.000 millones al año por absorber liquidez vía LELIQs, mientras que ahora el costo es de $ 1.140.000 millones al año. En otras palabras, de afirmar que con lo que se iba a ahorrar de LELIQs para pagarle a los jubilados los remedios, Alberto Fernández terminó aumentando un 80% el gasto cuasifiscal generando un desplazamiento del sector privado del mercado de créditos.

El otro punto a considerar es que buena parte de los depósitos del sector privado son fondos transaccionales. El 48% de los depósitos son en cajas de ahorro y cuentas corrientes y el resto está a plazo fijo, pero sería sumamente raro que alguien esté ahorrando en pesos a plazo fijo con la tasa de inflación que se está disparando y el dólar siguiendo el mismo camino en cualquier momento. Por lo tanto, buena parte de los depósitos a plazo fijo también son transaccionales de dinero transaccional a ser utilizado en los próximos 30 días. Se estira el plazo de pago y se aprovecha una ganancia financiera.

Es decir, con las historia de confiscaciones de depósitos que tiene Argentina y de ahorros como fue el caso de las AFJP, la gente tiene sus ahorros en el exterior lejos de la mano del Estado confiscador.

¿Acaso los banqueros argentinos son perversamente malos y norteamericanos, alemanes o chilenos son las Carmelitas Descalzas? No, en esos países hay ahorro interno porque se respetó la propiedad privada y prevalece la estabilidad monetaria.

Por citar un ejemplo, en Chile las AFP, nuestras desaparecidas AFJP, administran US$ 200.000 millones. Ese monto equivale al 70% del PBI chileno. Acá, no existe el ahorro de largo plazo porque los ahorros de la gente en las AFJP fueron confiscados por el kirchnerismo y los depósitos en el sistema financiero apenas llegan al 14% del PBI.

Plan Bonex, pesificación asimétrica, corralito, corralón y confiscación de los ahorros de la gente en las AFJP no es gratuito. No hay ahorro interno y por eso no hay crédito a tasas pagables.

En Chile los bancos ofrecen créditos hipotecarios a 30 o 40 años y financian hasta el 90% de la propiedad. En Argentina, no hay créditos hipotecarios y los que hay, con créditos UVA, son un dolor de cabeza para los que los tomaron.

En Estados Unidos, los créditos hipotecarios tienen una tasa de entre el 2,75% y el 2,85% anual a 20 o 30 años dependiendo la tasa de la solvencia del solicitante.

Lo que parece no comprender el ministro Kulfas es que la destrucción del sistema monetario, la carga impositiva y las constantes confiscaciones de ahorros, destruyeron la confianza en la seguridad jurídica en Argentina.

No es que acá los banqueros son todos malos y en EE.UU. o en Chile son la Inmaculada Concepción. La diferencia no está en las personas, sino en la historia económica y jurídica de cada país.

Acá no solo se rompió la economía por un exceso de gasto público, carga impositiva, destrucción monetaria, etc. sino que se destruyeron los cimientos mismos de una sociedad civilizada: el cumplimiento de los contratos. En Argentina rige la ley del capricho del gobierno de turno, con lo cual no hay previsibilidad en las reglas de juego.

Alemania fue reducida a polvo con los bombardeos en la segunda guerra mundial, pero pudo ser reconstruida porque también se destruyó el sistema autoritario vigente durante el nazismo. Luego de la guerra solo había que reconstruir ladrillos.

En Argentina hubo un bombardeo pero que fue sobre la seguridad jurídica que destrozó la confianza en el país como lugar en el cual se puede progresar. Y reconstruir la confianza en un país es mucho más difícil y lleva mucho más tiempo que reconstruir los ladrillos que se pudieron destruir en Alemania en la Segunda Guerra Mundial, que por cierto, sus ciudades quedaron reducidas a escombros.

Entiéndalo ministro Kulfas, el problema de la falta de crédito y de las tasas no se origina en las personas, sino que es la resultante de la historia populista de Argentina, populismo que el gobierno que Ud. integra empuja con todo entusiasmo.

Si van a buscar un responsable por la falta de crédito a tasas pagables, no busquen la paja en el ojo ajeno, sino que vean la viga en el ojo propio.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com