Sobre el cierre fiscal del primer trimestre 2015

Los datos oficiales del resultado fiscal de marzo presentan un claro deterioro de la situación fiscal del primer trimestre del año. Los ingresos corrientes subieron, marzo contra marzo, un 13% mientras que los gastos corrientes aumentaron un 40%. La inflación marzo contra marzo fue del 38%. Se ve, de nuevo, una caída de la recaudación en términos reales mientras que los gastos corrientes aumentan a un ritmo similar o superior al de la inflación. Limpiando los datos oficiales de las transferencias que hace el ANSES y el BCRA al Tesoro, que se contabilizan como “ingresos corrientes”, el déficit acumulado a marzo del 2015 es más del doble que el déficit acumulado a marzo del 2014. Tras doce años de gobierno, la eficiencia no es aún una cualidad presente en la administración Kirchnerista.

Con el acceso a los mercados internacionales de crédito significativamente limitados, el déficit fiscal se financia con (1) emisión monetaria o (2) deuda interna. El empeoramiento fiscal sugiere que la presión inflacionaria va a aumentar o que la emisión de Lebacs por parte del BCRA va a aumentar. En otras palabras, el déficit que no va a inflación va a emisión de Lebacs (aumento de tasas de interés y desaceleración de la actividad económica). No es casualidad que la actividad económica se haya resentido a la par que se disparó la emisión de Lebacs.

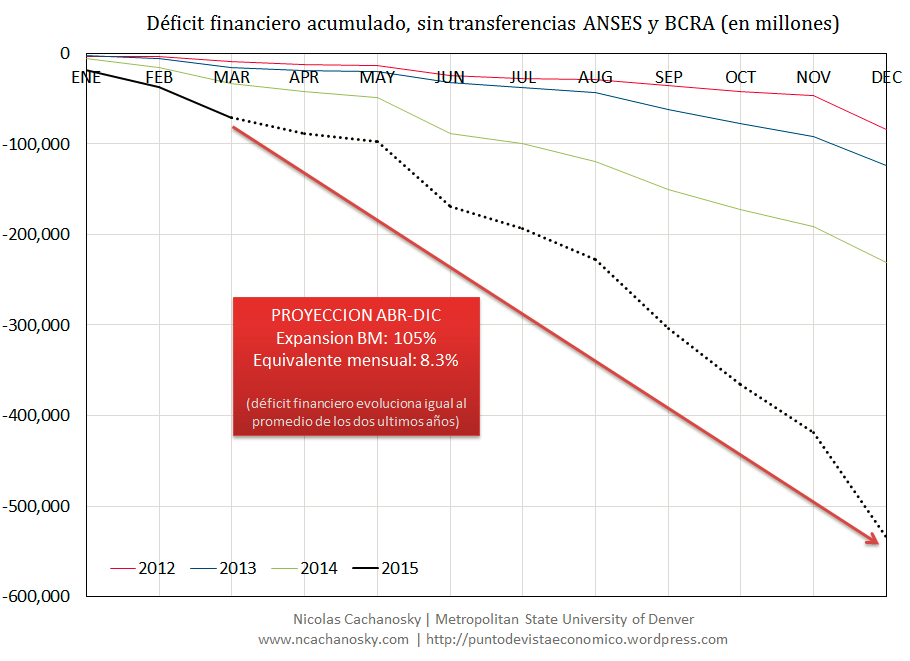

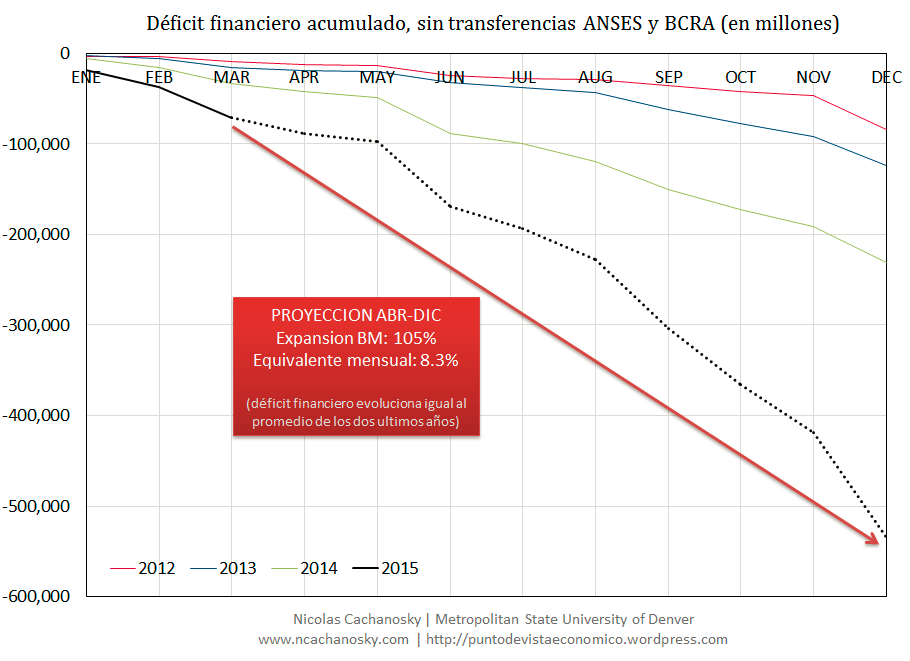

Al igual que en notas anteriores. Con los datos del primer trimestre del año podemos hacer una estimación sencilla de la evolución del déficit fiscal para el resto del 2015. La estimación es muy sencilla y no pretende ser más que una guía general del curso actual de la economía. Para el resto del 2015 se asume que el déficit fiscal evoluciona al ritmo promedio que lo que evolucionó en los dos últimos años. Esto es lo que muestra el siguiente gráfico; del cual se desprende que el deterioro fiscal del 2015 es significativamente peor que el del 2014. De seguirse esta trayectoria, el déficit fiscal en el 2015 serías más del doble de lo que fue en el 2014. Para financiar este déficit, es necesario duplicar la base monetaria en lo que resta del 2015 lo que equivale (aproximadamente) a una presión inflacionaria mensual equivalente al 8.3% (alrededor de 4 veces la inflación mensual actual) o una aceleración en la emisión de Lebacs.

{kind=link}

¿Qué implica esto en términos de déficit sobre PBI? El déficit fiscal del 2014 rondó el 6.5% del PBI nominal. Asumiendo que el PBI nominal crece al mismo ritmo en el 2015 que en el 2014, entonces el deterioro fiscal lleva al déficit del tesoro a un 11% del PBI nominal. Hay que retroceder hasta principios de 1980 para encontrar un déficit de tal magnitud, el cual además es consolidado. Un 14% de PBI de déficit fiscal, como fue en el Rodrigazo, no es una magnitud fuera de discusión.