Cuenta corriente del balance de pagos, el otro déficit preocupante en la Argentina

La vuelta de los déficits gemelos, déficit fiscal y déficit de la cuenta corriente del balance de pagos, obliga recordar que el financiamiento externo no es para siempre

La vuelta de los déficits gemelos, déficit fiscal y déficit de la cuenta corriente del balance de pagos, obliga recordar que el financiamiento externo no es para siempre y, si no se apuran las reformas estructurales, las tendencias a la devaluación del peso continuarán obligando al BCRA a seguir vendiendo reservas para evitar la suba del tipo de cambio.

Desde el gobierno suelen argumentar que la relación deuda pública/PBI es baja. Que como el kirchnerismo no tenía acceso al crédito externo, la deuda externa que dejó es baja y queda margen para poder seguir tomando deuda sin que se produzcan complicaciones.

En rigor relacionar deuda pública/PBI es conceptualmente un error. No es indicador de nada. Veamos. Imaginemos que Ud. tiene una deuda hipotecaria a 20 años por $ 3.000.000 y que su ingreso mensual es de $ 40.000, es decir, un ingreso anual de $ 480.000. Para ver su capacidad de pago, ¿dividiría los $ 3.000.000 millones que le vencen a lo largo de 20 años por sus ingresos de un año? Claramente es una cuenta disparatada. Lo que corresponde es dividir el stock de deuda que vence a lo largo de los 20 años por el ingreso de 20 años. En el caso de dividir la deuda pública, que vence a los largo de varios años, por el PBI es como dividir por el ingreso de un año dado que el PBI es el ingreso que genera la economía en un año.

Para ver si la deuda es sostenible en el tiempo, otros economistas calculan los intereses de la deuda con relación a las exportaciones, algo que no comparto porque los intereses de la deuda son del estado y las divisas provenientes de las exportaciones son de los exportadores, por lo tanto, el estado tiene que tener los pesos suficientes para comprar los dólares en el mercado para pagar los intereses de la deuda y esos pesos tendrían que salir del superávit fiscal.

En rigor, la mejor medida para evaluar si la deuda pública es sustentable en el tiempo es analizar si el superávit primario alcanza para pagar los intereses de la de deuda pública. El problema es que hoy no tenemos superávit primario y eso lleva a un crecimiento de la deuda y de los intereses a pagar por el mayor stock de deuda. Como primer dato podemos decir que los intereses de la deuda pública (incluidos los intereses intrasector público) representaron el 20% de la recaudación en 2016 y el 27,6% en 2017. En otras palabras, el gradualismo lleva a tener una mayor carga de intereses a pagar que le quita recursos al estado para afrontar los gastos corrientes impidiendo la baja de impuestos para atraer inversiones.

Pero el otro tema es que al tomar deuda externa y subir la tasa de interés para absorber los pesos que emite el BCRA para dárselos al tesoro, se genera un arbitraje tasa versus dólar que hace bajar el tipo de cambio. Los agentes económicos venden sus dólares en el mercado para hacerse de pesos y colocarse a tasa. Esto deteriora el tipo de cambio real e impacta en la cuenta corriente del balance de pagos.

Recordemos que la cuenta corriente incluye el saldo de balance comercial, el neto de turismo, de utilidades y dividendos, transferencias unilaterales e intereses de la deuda externa. En la medida que el tipo de cambio cae en términos reales por el arbitraje tasa versus dólar y el estado toma más deuda y, consecuentemente, tiene que pagar más intereses de la deuda externa, el déficit de la cuenta corriente del balance de pagos tiende a crecer.

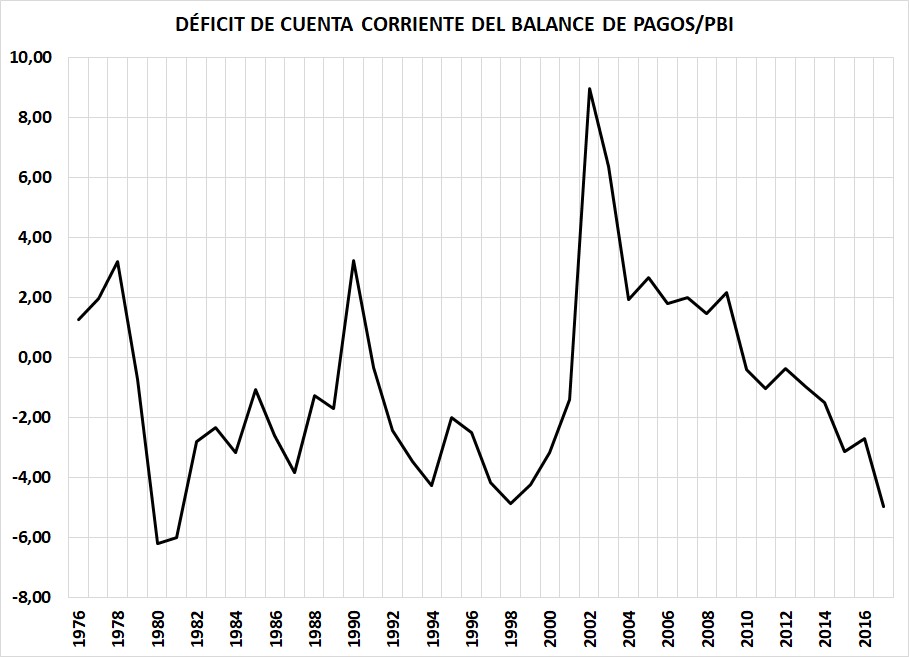

Gráfico 1

Incluso el tipo de cambio real artificialmente bajo induce a déficit en el saldo de turismo y con un balance comercial que tiende a ser negativo.

El gráfico 1 muestra la relación entre la cuenta corriente del balance de pagos y el PBI. Actualmente el déficit de la cuenta corriente está en casi 5 puntos del PBI. La crisis de la tablita cambiaria de Martínez de Hoz, en febrero de 1982, se produjo con un déficit de 6 puntos del PBI. Entre el 97 y el 99 el déficit de cuenta corriente estuvo levemente por encima de 4 puntos del PBI y la convertibilidad se aguantó la crisis del sudeste asiático, la crisis rusa y la devaluación de Brasil en enero de 1999, que además venía de bancarse la crisis del tequila en 1995. De manera que no me animaría a poner un número de déficit de cuenta corriente a partir del cual se termina el financiamiento externo, pero sí podemos afirmar que el modelo no es sustentable porque en la medida que aumente el déficit de la cuenta corriente del balance de pagos hay mayor tensiones de devaluación del peso salvo que ingresen más capitales.

¿Por qué el déficit de cuenta corriente del balance de pagos genera tensiones de devaluación del peso? Porque la demanda de divisas es mayor a la oferta. El saldo de balance comercial tiende a ser negativo por el atraso del tipo de cambio y por los intereses de la deuda externa que crecen en la medida que crece el stock de deuda para financiar el déficit fiscal.

¿Qué tipo de dólares pueden ingresar para evitar la devaluación del peso? Capitales de corto plazo que apuestan a la zanahoria de la tasa de interés. Capitales para ser invertidos en el sector real de la economía o deuda que toma el sector público. Actualmente nos movemos con ingresos de dólares por la zanahoria de la tasa y por la deuda externa, aunque últimamente las presiones sobre el mercado de cambios obligaron al BCRA a desprenderse de más de U$S 1.500 millones para evitar una abrupta suba del tipo de cambio, lo cual indica que ya no estamos en un mercado libre de cambios. En rigor nunca lo estuvimos porque antes que el BCRA saliera a vender divisas al mercado para frenar la suba, lo frenaba indirectamente subiendo la tasa de interés.

El riesgo que hoy se observa es que la existencia de déficit gemelos genera tensiones en el mercado de cambios. Si uno observa el gráfico 1 puede ver que luego de la devaluación del 2002 y la suerte de embocar altos precios para las commodities, el superávit de cuenta corriente empieza a bajar hasta ser negativo en 2010 en la medida que el tipo de cambio real va cayendo al punto que Cristina Fernández establece el cepo a los pocos días de lograr la reelección y va mantenerse en todo su segundo mandato con un cepo cambiario cada vez más feroz. Si bien se eliminó el cepo cambiario, no se eliminó el problema de fondo que es el déficit fiscal. Antes se financiaba con emisión monetaria y ahora contra deuda externa que también se transforma en pesos y por eso no pueden bajar la tasa de inflación.

Pero lo cierto es que a partir del 2010 el déficit de la cuenta corriente del balance de pagos va aumentando y hoy todo depende del ingreso de capitales. Dado que no se produjo la lluvia de inversiones, el modelo ya no es hiperdependiente de un feroz cepo cambiario, sino de conseguir financiamiento externo, es decir, que el gobierno logre mantener un flujo de ingresos vía deuda pública. Ese financiamiento nadie sabe cuánto puede durar. Pueden ser años o meses. Por eso mejor abrir el paraguas antes que se largue con todo y todos sabemos qué significa abrir el paraguas a tiempo.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com