El populismo nos lleva de crisis financiera en crisis financiera

Cambiar Lebac por Leliq, Nobac y Letes no son reformas estructurales: tenemos ingenio para los nombres. pero somos poco imaginativos para hacer reformas estructurales

No debería sorprender la nueva corrida cambiaria a la que estamos asistiendo. Podrán echarle la culpa a Turquía, a la suba de la tasa de interés en Estados Unidos, a que baja el precio de la soja o a lo que se les ocurra, pero lo cierto es que el famoso gradualismo llevó a acumular un stock de LEBACs que superó a la misma base monetaria (pesos en circulación + encajes bancarios) y cada treinta días se produce el gran supermartes.

En el fondo, estamos asistiendo a un nuevo fin del financiamiento de un estado sobredimensionado. El mercado se cansó de financiar este déficit fiscal y la economía entró en crisis.

La realidad es que, como en otras oportunidades, el plan para rescatar las LEBACs no es otra cosa que una nueva ingeniería financiera para seguir tirando hasta las elecciones y luego se verá, pero lejos está de resolver el problema de fondo de la economía argentina. Insistimos con lo que venimos haciendo hace décadas. Ahora vamos a asistir a un cambio de bonos por otros bonos, pero sin arreglar el problema que llevó a acumular tanta deuda en LEBACs.

Veamos un poco la historia argentina para entender que nos pasa y que nos va a seguir pasando si no cambiamos en serio de política económica y calidad institucional.

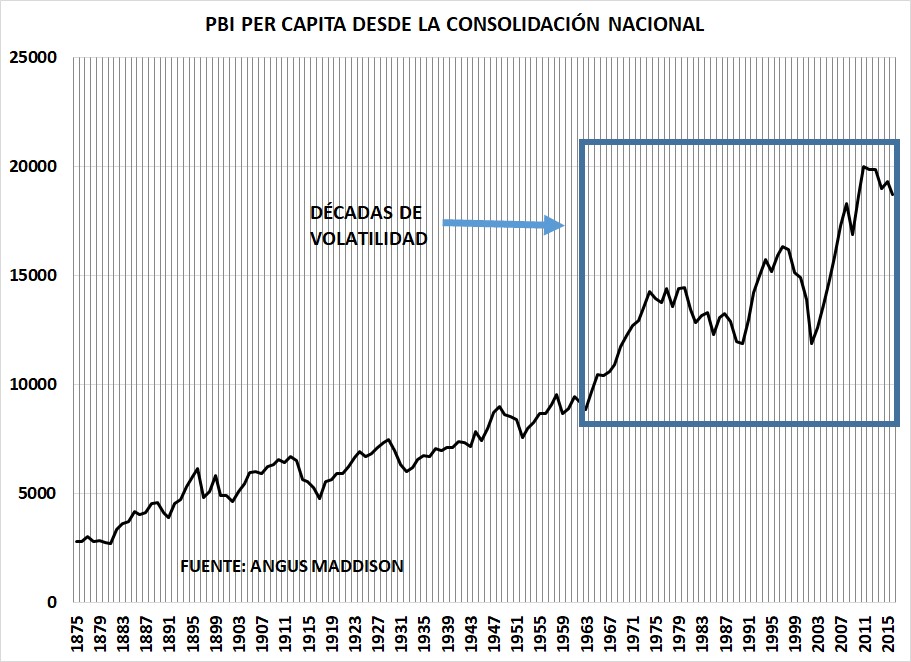

Si uno observa qué pasó con la economía Argentina desde 1880, año en que se logró la consolidación nacional, podemos distinguir dos grandes períodos. Uno que tiene un crecimiento sostenido del ingreso per capita con algunos baches y otro en el que entramos en una crisis detrás de otra.

Gráfico 1

El gráfico 1 muestra la evolución del PBI per capita en dólares constantes de acuerdo a datos de Angus Maddison. ¿Qué se observa en el gráfico? Que aproximadamente hasta la década del 60 hubo una tendencia a la suba con ciertas bajas como en 1914 con cuando la Gran Guerra o en 1930 con la gran depresión. A comienzos de 1960 aproximadamente empezamos con los saltos que se ven en el recuadro. Períodos de auge artificiales que terminaban en grandes crisis.

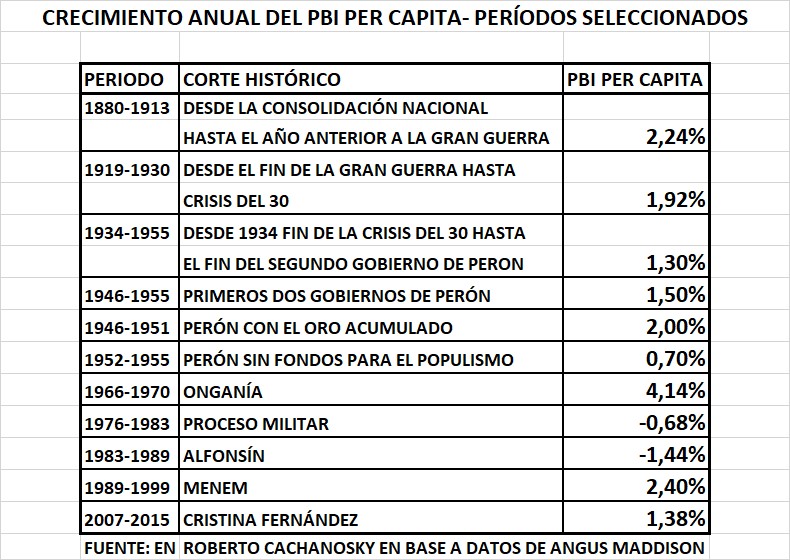

Tomando los mismos datos de Angus Maddison vemos la evolución en determinados períodos en el siguiente cuadro

Cuadro 1

Desde 1880 hasta 1913, el año anterior a la Gran Guerra, el PBI per capita creció a un ritmo del 2,24% anual. Desde el fin de la guerra hasta la crisis del 30 el PBI creció al 1,92% anual. Pero a partir de 1930 dejamos los valores de la Constitución de 1853/60 y entramos en la era intervencionista, proteccionista y populista. Si uno toma desde 1934, fin de la depresión hasta 1955, el crecimiento del PBI per capita fue del 1,5% anual.

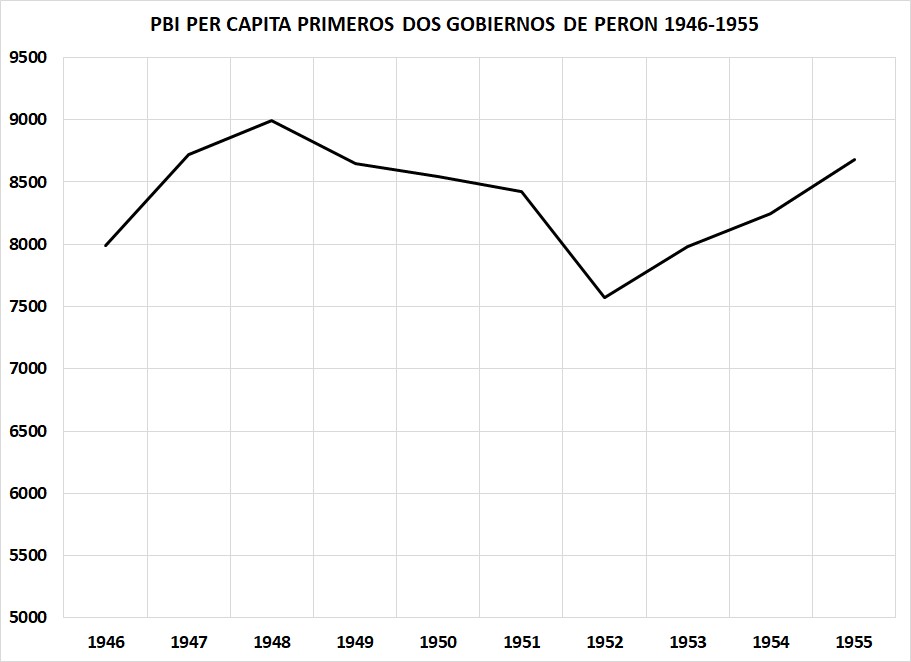

¿Cómo le fue a Perón? Si uno toma el período, punta a punta de 1946 a 1955, el PBI per capita aumentó al 1,5% anual, sin embargo, si uno se toma 1946-1951 años en que se acaba el financiamiento del populismo de Perón, vemos que el PBI per capita aumentó al 2% anual con el oro acumulado durante la guerra. Cuando se acabó el oro y entramos en crisis en 1942, el PBI per capita aumentó a un ritmo del 0,7% anual. En los dos primeros gobiernos de Perón, el PBI per capita aumentó como puede verse en el gráfico 2

Gráfico 2

El gráfico 2 muestra que el PBI per capita creció solo los dos primeros 2 años de los dos primeros períodos de Perón y luego cae, más aceleradamente en 1952, luego cambia algo su política económica y se recupera pero enseguida cayó su gobierno. Es decir, ni Perón pudo zafar de la falta de recursos para financiar el populismo y con el oro acumulado de la guerra no pudo igualar al crecimiento basado en las instituciones de la Constitución Nacional de 1853/60.

Onganía logra un crecimiento del 4,14% anual del PBI per capita pero termina en el cordobazo. El envión llega hasta 1975 con el rodrigazo. A partir de ahí tenemos una crisis detrás de otra. En el gráfico 1 puede verse el serrucho que es la evolución del PBI per capita en el cuadro que marca la volatilidad, incluyendo el fin de la tablita cambiaria, la crisis del 82, el plan austral, el plan primavera, la hiperinflación, etc.

Entre 1946 y 2016 el PBI per capita aumentó a un ritmo del 1,2% anual contra el 2% anual tomando los 50 años que van desde 1880 hasta 1930 cuando se abandonan los principios económicos de la Constitución de 1853/60. Pero la diferencia está en que en los primeros 50 años, el crecimiento fue sostenido al margen de la Gran Guerra y la crisis del 30. En el segundo período las crisis generaron grandes cambios patrimoniales, violentos modificaciones en la distribución del ingreso y nos transformamos en defualteadores seriales, destruimos cinco signos monetarios y entramos en la era de las grandes inflaciones, megainflaciones e incluso hiperinflación.

¿Qué ocurrió? Muy sencillo, entramos en un creciente populismo en el que el estado gasta más de lo que ingresa. Transitoriamente puede haber una mejoría, pero todo termina en una nueva crisis cuando se acaba el financiamiento, con el agregado de un quiebre en la seguridad jurídica por defaults, confiscaciones de depósitos, cargas impositivas asfixiantes y controles de todo tipo.

Hoy asistimos a una nueva ingeniería financiera que trata de desarmar la bomba de las LEBACs, pero la realidad es que nada se ha dicho sobre qué va a hacer el gobierno con las causas que llevaron a armar esa bomba de las LEBACs, es decir el déficit fiscal. Hoy estamos pagando el costo de haber financiado el populismo heredado. El electoral año 2017 lo transitamos alegremente con obra pública y recuperación económica pero a costa de tomar deuda externa y completarla con gasto cuasifiscal en nombre del gradualismo. Ahora viene una flor de recesión en el segundo semestre, dependiendo el año que viene del clima y de la buena voluntad del FMI para ver cómo llegamos a las elecciones.

Estamos todos pendientes de la ingeniería financiera del BCRA, creyendo, nuevamente, que con esa ingeniería financiera y la ayuda del FMI se arreglan los problemas estructurales. Grosero error. Cambiar LEBACs por LELIQs, NOBACs y LETES no son reformas estructurales. Somos muy ingeniosos para inventar nombres de bonos, pero poco imaginativos a la hora de encarar las reformas estructurales.

En síntesis, no descarto que con este nuevo pase de magia financiero se calme transitoriamente el tipo de cambio, pero francamente es una meta muy poco ambiciosa y de corta duración, como todos los pases de magia que se hicieron en el pasado desde la década del 60 hasta nuestros días.

Mientras no cambiemos la matriz populista heredada del peronismo, que también adoptaron gobierno militares, radicales y Cambiemos, seguiremos tropezando una y otra vez con la misma piedra: la de la insolvencia fiscal.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com