Ni LEBACs, ni regular los agregados monetarios, bajar el gasto público

No me queda muy claro qué beneficios hay al regular los agregados monetarios respecto a la situación actual. Es más, mientras el tesoro le siga comprando divisas al tesoro, parte de M1, M2, M3, etc. seguirá creciendo en su componente circulante ya que es parte de la base monetaria

Francamente no entiendo muy bien en qué consiste la política monetaria del BCRA. Desde el inicio sostuvo que usaba la meta de inflación como instrumento para luchar contra la inflación y para conseguir esa meta utilizaba la tasa de interés. Creo haber entendido eso. Al mismo tiempo las autoridades del BCRA afirmaban que el tipo de cambio era de libre flotación mientras manejaba la tasa de interés y colocaba LEBACs a marcha forzada.

Con solo ver la evolución de la tasa de inflación en los últimos 12 meses puede advertirse que la estrategia falló y falló a lo grande.

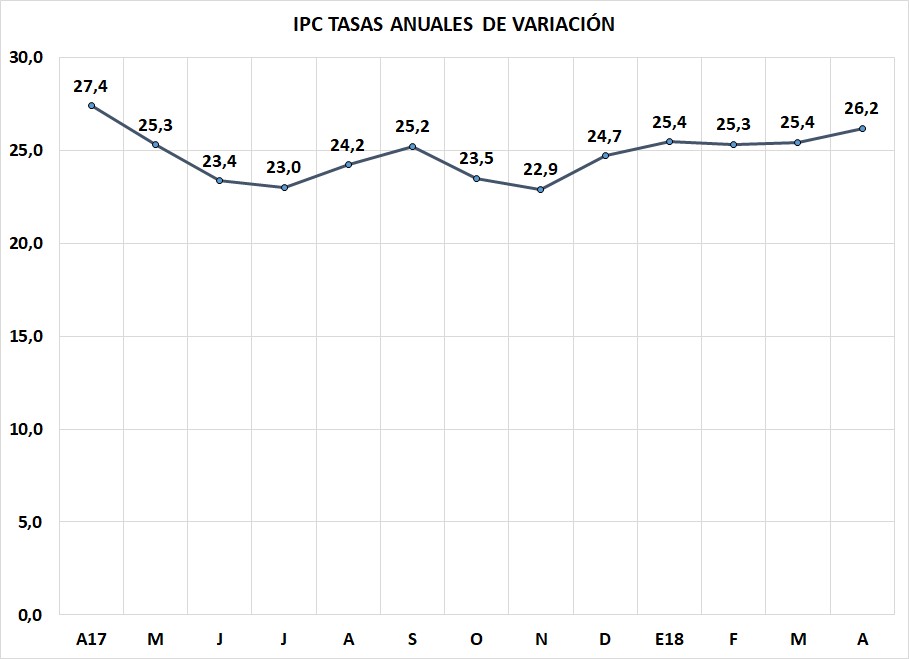

Gráfico 1

Como puede verse en el gráfico 1, en los últimos 12 meses, la inflación anual está en un piso del 23% y tenía un techo del 25% pero empezó a sobrepasarlo a principios de año y ya se acerca al 27% anual.

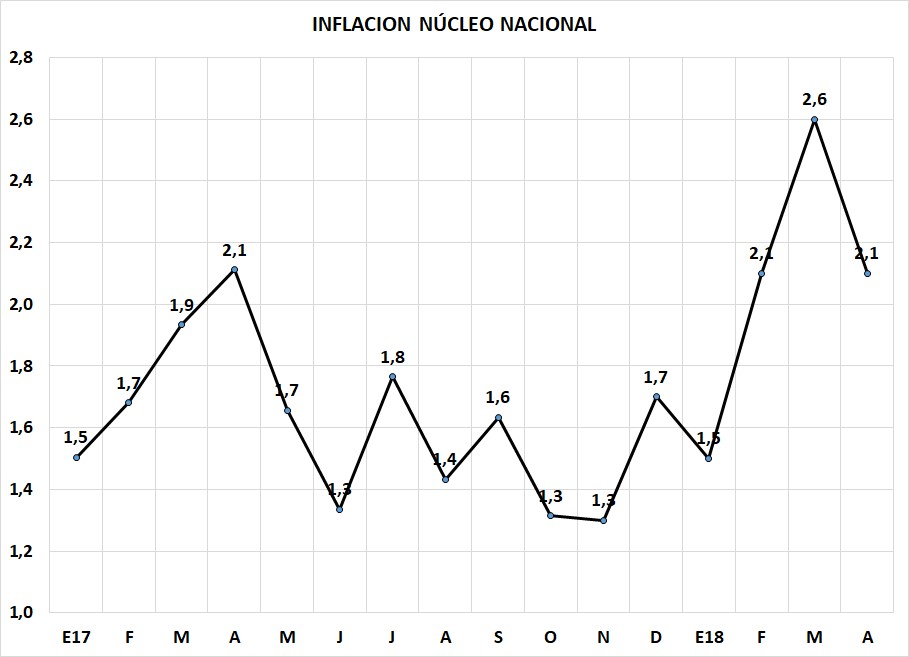

Algunos sostienen que estas altas tasas de inflación son consecuencia de los ajustes de tarifas y del tipo de cambio. Si uno mira la inflación núcleo, que no incluye los precios regulados, observa que el comportamiento también es alcista.

Gráfico 2

En los últimos 12 meses la inflación núcleo tuvo un promedio mensual del 1,8%, tasa que da una inflación anualizada del 24%. En principio ese parece ser el piso de inflación que vamos a tener este año, lo cual es consistente con la tasa de expansión monetaria que viene teniendo el BCRA luego de colocar LEBACs.

Hoy, el BCRA no puede afirmar seriamente que tenemos un tipo de cambio flotante porque no solo lo maneja indirectamente con la tasa de interés, generando un peligrosísimo arbitraje de tasas versus dólar, sino que, además, el BCRA y bancos oficiales salen a vender dólares cuando el tipo de cambio tiende a superar cómodamente los $ 25. Esa acción le costó al BCRA perder U$S 10.000 millones de reservas en lo que va del año.

Y en este tema de las LEBACs quiero ser muy claro y preciso ya que dije que era un arbitraje peligrosísimo. ¿Cuál es el riesgo? Que si el BCRA pone una zanahoria de una tasa de interés del 40% anual como tenemos actualmente, la apuesta del mercado es a que la tasa le va a ganar al aumento del tipo de cambio. Quienes no solo estudiamos, sino que vivimos crisis cambiarias anteriores, sabemos que este juego no es para siempre y cuando el inversor se retira realizando las ganancias, se retira por el capital y los intereses devengados. Dicho en otras palabras, si apostó U$S 100.000 a la tasa, el mecanismo fue vender los U$S 100.000 para comprar pesos y con los pesos comprar LEBACs. Ahora bien, cuando se retira, sale a demandar un monto de dólares equivalente al capital invertido más la tasa devengada. En este caso, si el inversor estuvo un año apostando, y suponiendo que la tasa estuvo un año en el 40%, no sale a demandar dólares por U$S 100.000 sino que sale a demandar dólares por U$S 140.000. El capital más los intereses ganados. Es un error comparar la tasa de las LEBACs contra la inflación porque el inversor en estos títulos hace el cálculo comparando con la evolución del tipo de cambio. El cálculo lo hace en dólares, no en pesos. De manera que recalco el hecho que si se entra en este juego, cuando hay un cambio de expectativas y se produce salida en malón, es por el capital más los intereses, combinación que hace indomable la situación.

Fracasado el objetivo de usar la tasa de interés para regular la liquidez del mercado aparece la propuesta de algunos economistas de regular los agregados monetarios.

Entiendo que por agregados monetarios se refieren a M1 (circulante en poder del público + cheques cancelatorios en pesos + cuenta corriente del sector privado y del sector público en pesos), M2 que es M1 + Caja de ahorro del sector privado y del sector público en pesos, y siguen los M3, etc., de acuerdo a las definiciones del BCRA.

Definido los agregados monetarios, ¿cómo regular los agregados monetarios? El circulante es parte de la expansión de la base monetaria de manera que estamos como ahora. Para controlar el resto de cada uno de los M, el BCRA debería incrementar o bajar los encajes bancarios de acuerdo a si quiere reducir o incrementar la liquidez del mercado. Es una propuesta claramente intervencionista en el mercado monetario que, dependiendo del nivel de encajes que se establezcan, va a afectar la tasa de interés.

Quiero recordar que en los 80, gobierno de Alfonsín, estaban los encajes remunerados o depósitos indisponibles por los cuales los bancos recibían depósitos y luego tenía que dejarlos inmovilizados en el BCRA, inmovilización que el BCRA remuneraba con una tasa igual que hoy remunera las LEBACs. No hay mucha diferencia en el armado del arbitraje tasa versus dólar del plan primavera y la actual política monetaria.

Pero volviendo, para regular los agregados monetarios, el BCRA tiene que regular los encajes bancarios, medida que termina impactando en la tasa de interés. Si el BCRA no va a remunerar esos encajes, entonces le traslada al banco el costo de restringir la liquidez del mercado y eso impacta en la tasa de interés de mercado, lo cual puede llevar a otro tipo de arbitraje: vender dólares y colocarse a plazo fijo como en los 80. En esa época los depósitos a plazo fijo eran a 7 días. La gente cobraba el sueldo y la parte del sueldo que no iban a usar en la semana, hacían un plazo fijo que renovaban parcialmente a la semana. Hasta el empleado de menor rango buscaba ganarse algo de tasa de interés.

De manera que no me queda muy claro qué beneficios hay al regular los agregados monetarios respecto a la situación actual. Es más, mientras el tesoro le siga comprando divisas al tesoro, parte de M1, M2, M3, etc. seguirá creciendo en su componente circulante ya que es parte de la base monetaria, que seguirá expandiéndose por causa del déficit fiscal, ya sea emitiendo directamente por adelantos transitorios, ya sea por comprarle al tesoro los dólares que toma como deuda externa.

En definitiva, el problema no está en usar LEBACs o regular los agregados monetarios, simples artilugios para no ocuparse del problema de fondo que es el déficit fiscal. Y diría más, el problema de Argentina no es el déficit fiscal, en todo caso el déficit fiscal es el origen de la inflación que requiere de financiamiento monetario del BCRA. El problema de fondo es el nivel de gasto público que nos hace ser un país decadente.

En estos momentos el gobierno está buscando un acuerdo con el FMI para reducir más aceleradamente el déficit fiscal. Aun reduciendo 2 puntos del PBI el déficit fiscal bajando solo el gasto público, el gasto público consolidado continuará en niveles disparatados ahogando al sector privado.

Lo que hay que meterse en la cabeza es que el problema fundamental es el nivel del gasto público que genera dos problemas aunque no haya déficit fiscal: 1) ahoga al sector privado con la carga tributaria para financiar un alto nivel de gasto público y 2) genera una ineficiente asignación de recursos porque casi la mitad de los ingresos que genera el sector privado se los apropia el burócrata que los gasta de acuerdo a su arbitrario criterio en vez de que el sector privado asigne los recursos de acuerdo a sus necesidades.

Pero este es un tema para desarrollar con mayor profundidad en otra oportunidad. Por ahora tengamos en claro que no conviene hacer más inventos monetarios para frenar la inflación. Mientras el estado siga gastando más de lo que recauda, ni las LEBACs ni el control de los agregados monetarios son solución de nada. En todo caso todos estos artificios monetarios terminan agregando un problema adicional al ya existente déficit fiscal y nivel de gasto público.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com