Sería mejor tener un plan económico con un solo ministro de economía

En el campo de la economía, los últimos días estuvieron marcados por la suba del tipo de cambio

En el campo de la economía, los últimos días estuvieron marcados por la suba del tipo de cambio. Dicho de otra manera, la suba del dólar o, para ser más precisos, la pérdida del poder adquisitivo del peso. Como primer aproximación, vale la pena preguntarse: ¿por qué tanta alarma por la suba del dólar si no hizo otra cosa que acompañar la suba de los precios internos? El IPC Nacional subió el 24,8% tomando diciembre 2017 versus diciembre 2016 y el tipo de cambio, tomando $ 20 contra enero de 2017 subió el 25,7%.

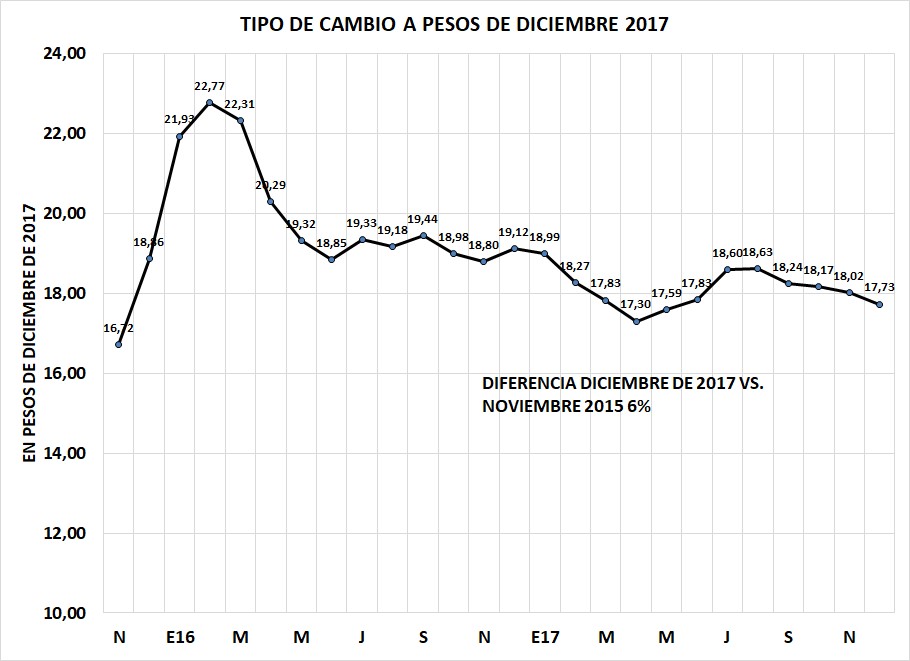

Hasta diciembre pasado, el tipo de cambio no había aumentado tanto en pesos constantes de diciembre 2017. En el gráfico 1 puede verse la evolución del tipo de cambio a pesos de diciembre 2017

Gráfico 1

Como puede verse, en diciembre había quedado un 6% por encima del tipo de cambio de noviembre 2015. Incluso tomando el pico de la devaluación de febrero de 2017 hoy, con un tipo de cambio de $ 20,20, no alcanzó ni siquiera el nivel del tipo de cambio de ese momento. En otras palabras, el tipo de cambio nunca flotó libremente bajo la nueva administración dado que fue influenciado indirectamente por la tasa de interés que estableció el BCRA generando un arbitraje tasa versus dólar que mantuvo quieto el tipo de cambio mientras la inflación continuaba su curso.

Es imposible imaginar una economía con una moneda sólida en un país en el que el déficit fiscal es una constante a lo largo de las décadas. No es casualidad que en los últimos 43 años hayamos tenido crisis como el rodrigazo en 1975, el fin de la tablita cambiaria de enero de 1981, la licuación de pasivos de 1982, la crisis del plan austral en 1987, la hiperfinflación de 1989, el plan Bonex de diciembre de 1989, la corrida cambiaria de fines de 1990 y principios de 1991 que terminó en la convertibilidad y la crisis de 2001/2002. Son 8 crisis en 43 años, a un promedio de una crisis cada 5 años.

Todas esas crisis tuvieron como origen un problema fiscal que fue financiado con expansión monetaria, deuda interna, deuda cuasifiscal y deuda externa cayendo en los correspondientes defaults.

Por un tiempo se pisa el tipo de cambio, lo cual trae cierta tranquilidad en los precios, pero el arbitraje tasa versus dólar va acumulando presiones en el mercado de cambios, mientras sigue el déficit fiscal, que finalmente desembocan en tensiones en el mercado cambiario.

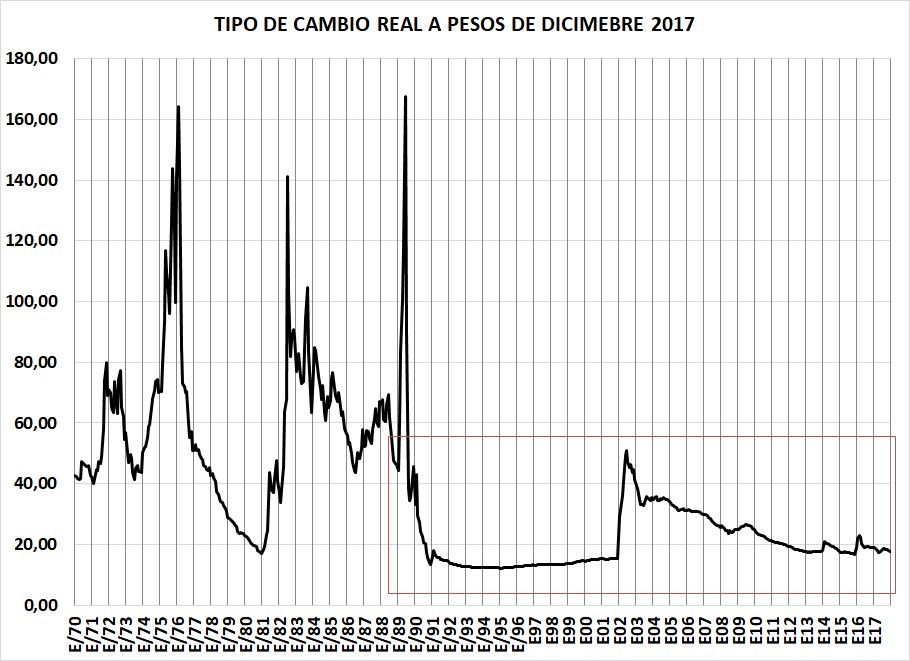

Gráfico 2

Si uno observa la evolución del tipo de cambio a pesos de diciembre de 2017 puede verificar que luego de usar artilugios para mantener pisado el tipo de cambio con endeudamiento o con la zanahoria de la tasa de interés, luego viene un salto. Sin embargo desde 1991 hemos tenido un tipo de cambio en el nivel más bajo de la serie histórica durante 27 años seguidos, salvo el salto de 2002 con la devaluación de Duhalde.

Antes de continuar deseo aclarar que no utilizo la PPP porque considero que se basa en supuestos falsos. La teoría de la paridad del poder adquisitivo, parte de los supuestos de que no existen costos de transporte ni restricciones al comercio exterior (aranceles o restricciones no arancelarias). Sin embargo, en el mundo real existen esos costos y, a mi juicio, le da poca consistencia a la PPP.

Durante casi 2 años el gobierno de Cambiemos mantuvo relativamente pisado el tipo de cambio con la zanahoria de la tasa de interés, el endeudamiento externo y las LEBACs. Es lógica la inquietud del mercado dado que la tasa está subiendo en el exterior y en el mercado interno hay una orden política de bajar la tasa de interés y dejar correr algo el tipo de cambio. De manera que es previsible algún cambio de cartera de LEBABCs a dólar. Pero a esto hay que agregarle la inconsistencia de pedir que el BCRA baje la tasa de interés y, al mismo tiempo, en este mínimo mercado de capitales, el tesoro salga a colocar deuda en pesos por $ 70.000 millones. Francamente una ensalada difícil de entender.

Teniendo en cuenta las reservas acumuladas que tiene el BCRA, las puertas de acceso al FMI y organismos internacionales y también el acceso al mercado de deuda externa, uno debería imaginar que, por el momento, no debería haber una crisis cambiaria ni nada que se le parezca, aunque en Argentina en particular, siempre hay que ser cauto con los pronósticos categóricos.

En definitiva, el gran interrogante que queda por delante es ver si el gobierno podrá hacer sintonía fina de ir bajando la tasa de interés, dejar que suba el tipo de cambio en forma controlada, teniendo como contrapartida un stock de $ 1 billón en LEBACs.

Personalmente, me sentiría más tranquilo si esa jugada se hiciera con un plan económico consistente, con un ministro que concentre ese plan, que tenga gran capacidad de comunicación, didáctico, de llegada a la gente y un equipo prestigioso que lo acompañe. Si el presidente Macri dejara de atomizar las decisiones económicas y optara por un ministro de gran prestigio y excelente comunicador, no solo se estaría asegurando el crecimiento de largo plazo, sino también una transición más cómoda y menos dolorosa para la población.

Por ahora, no debería producirse una crisis cambiaria, pero ojo que estas jugadas de te doy tasa, dame dólares, pueden terminar en el momento menos sospechado y por las casusas menos imaginadas. Tomar las precauciones del caso reformulando el manejo de la economía luce indispensable para recuperar buena parte de la confianza perdida en las últimas semanas.

ESTA NOTA ORIGINALMENTE FUE PUBLICADA EN http://www.infobae.com