Todo lo que tiene para ofrecer el populismo K es poder comprar un par de zapatos en 12 cuotas

Mientras otra cadena de electrodomésticos se presentaba en convocatoria de acreedores, el presidente Alberto Fernández anunciaba, con bombos y platillos, el relanzamiento de Ahora 12 pero con la posibilidad de financiar compras hasta en 30 meses

Mientras la cadena de electrodomésticos Ribeiro se presentaba en convocatoria de acreedores, el presidente Alberto Fernández anunciaba, con bombos y platillos, el relanzamiento de Ahora 12 pero con la posibilidad de financiar compras hasta en 30 cuotas.

¿Qué se puede comprar con ahora 12 en cuotas? Por ejemplo un par de zapatos. El anuncio luce bastante patético porque en los países normales la gente se compra al contado los zapatos y en cuotas su vivienda. En el populismo argentino la cosa es al revés: los zapatos se compran en cuotas y la casa al contado.

Veamos lo ridículo de la situación. El salario promedio que informa el Ministerio de Trabajo está en $ 86.000 mensuales. Si imaginamos que esa persona quiere comprarse un departamento de 50 metros en una zona económica como Villa Lugano, ¿cuántos años tendría que ahorrar para poder comprar al contado un departamento dado que el crédito hipotecario en Argentina es prohibitivo?

Por empezar hay que utilizar el tipo de cambio blue para hacer la cuenta porque el vendedor quiere dólares. En Argentina las propiedades se cotizan en dólares y se hacen las operaciones en dólares contantes y sonantes, con cepo, control de cambios o las prohibiciones que el funcionario de turno quiera inventar.

El departamento en Villa Lugano de 50 metros cuesta US$ 70.000 tomando un precio por metro cuadrado de US$ 1.400.

Ahora bien, el trabajador que gana $ 86.000 mensuales, tomando el tipo de cambio de mayo del mercado blue, ganaba, aproximadamente, US$ 570 mensuales. Suponiendo que ese trabajador consume muy poco y vive con el 50% de sus ingresos, podría ahorrar US$ 285 mensuales. Es decir, que para poder comprarse al contado el departamento de 50 metros cuadrados en Villa Lugano tiene que ahorrar 20 años, sin contar el costo de la escribanía, la inmobiliaria y los impuestos a pagar. Si sumamos ese costo tenemos otro 5/6 por ciento más de costo, y ya se le van otros 14 meses más de ahorro que tiene que hacer.

Obviamente que esos 20 años corren si no hay inflación en dólares durante esos 20 años, el precio de la propiedad no varía y el sueldo en dólares blue del trabajador se mantiene constante a lo largo de los 20 años. Supuestos bastante fuertes para no deprimir al lector.

De más está decir que un joven que entra al mercado laboral, si tiene la suerte de conseguir trabajo con ese sueldo mensual, tiene que esperar 20 años para poder comprarse su propiedad. Digamos que entra al mercado laboral a los 20 años, por lo tanto tiene que vivir con los padres hasta los 40 años para poder comprarse un departamentito de 50 metros en Villa Lugano.

Como el tiempo de espera es muy largo, el gobierno le ofrece como consuelo comprarse un par de zapatos en 12 cuotas como si con eso le estuviera dando la gran oportunidad de progreso de su vida.

¿Por qué ocurre esta locura? Porque el populismo siempre vio al mercado de capitales como el enemigo que especula y no produce, cuando el mercado de capitales no es otra cosa que el lugar en el cual los que generan ahorro lo ofrecen para que los que demandan crédito para consumir o invertir, puedan acceder.

Una gran oportunidad para que los jóvenes actuales pudieran comprarse una vivienda a créditos pagables hubiese existido si el kirchnerismo no hubiera confiscado los ahorros de la gente en las AFJP.

Actualmente las AFP en Chile administran US$ 200.000 millones de ahorro de largo plazo que pueden prestarlo a los que quieren comprarse un departamento o una casa.

Para tener una idea, el total de depósitos del sector privado en el sistema financiero argentino suma unos US$ 41.000 millones, es decir que en Chile las AFJP administran ahorros para prestar que son 5 veces más grandes que los depósitos en el sistema financiero argentino. Aclarando que la mitad de esos depósitos son depósitos a la vista y no son ahorros de largo plazo. Si la cuenta se hace correctamente, Chile tiene 10 veces más ahorro de largo plazo que los depósitos a plazo fijo del sistema financiero argentino.

Cuando en 2008 el kirchnerismo se apropió con los ahorros de la gente en nombre de la solidaridad social, destruyó el ahorro de largo plazo que se estaba formando. Se lo apropió y lo utilizó para financiar políticas populistas de gasto público. Por lo tanto, si hoy los jóvenes no pueden acceder a una vivienda es culpa de ese populismo impulsado por el kirchnerismo.

Agreguemos a esa locura la pesificación de los depósitos en 2002 de Duhalde, la ausencia de moneda y la persecución del estado a todo aquel que ahorra, haciéndole paga impuesto a la riqueza, más todos los impuestos que se cobran en las cuentas bancarias y el resultado final es que en Argentina los depósitos representan el 16% del PBI cuando en Brasil o Chile esa misma relación es del orden del 54/55 por ciento.

Lo que no parece entender el populismo argentino es que no hay consumo sin que previamente no hay producción y que la actividad económica en Argentina está estancada hace 10 años, por lo tanto no puede aumentar en forma genuina el consumo.

Además, es imposible que mejoren los ingresos reales porque la inversión está estancada.

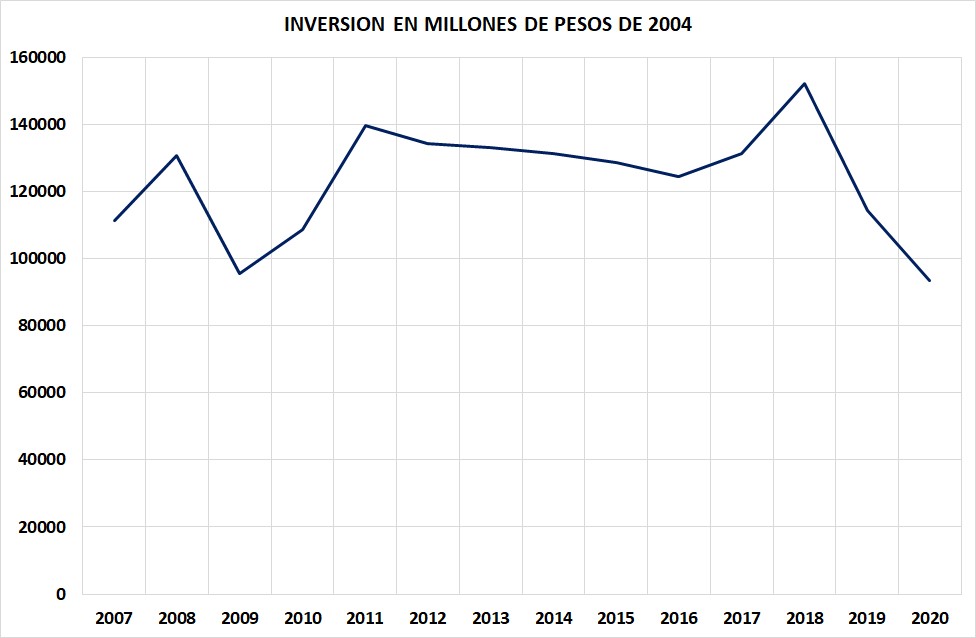

Gráfico 1

Como puede verse en el gráfico 1, en pesos constantes de 2004 la inversión no crece, está estancada o con tendencia a la baja. Eso significa que hay poco trabajo y mal remunerado. Al mismo tiempo los salarios en dólares blue caen, en tanto que las propiedades se cotizan en dólares.

El populismo, combatiendo al capital, destruyendo la moneda y el mercado de capitales, ha conseguido que los argentinos terminemos financiando el crecimiento y la inversión de los países desarrollados porque la gente fuga sus capitales a países desarrollados en busca de seguridad jurídica, pero los populistas originarios conforman a la gente con la posibilidad de comprar un par de zapatos en 12 cuotas gracias al Ahora 12. Esto es todo lo que tiene para ofrecer el populismo, comprar un par de zapatos en 12 cuotas.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com