¿Y después de la cuarentena, qué?

La pandemia de la Covid-19, con el correspondiente aislamiento estricto, que no fue exactamente igual a la que aplicó Noruega, permitió desviar durante dos meses el debate de la actividad productiva y comercial y ocultar el fracaso en ese frente

La pandemia del COVID19 con la correspondiente estricta cuarentena, que no fue exactamente igual a la que aplicó Noruega, permitió desviar durante dos meses el debate del tema económico y volcarlo hacia la cuestión del coronavirus. Sin embargo, por más que se desviara el tema del debate fuera de la órbita de la economía, el plan económico original del gobierno venía fracasando.

En efecto, el gobierno había dejado de lado la meta de contener la inflación, solo buscó disimularla un poco congelando las tarifas de los servicios públicos, pisando el tipo de cambio y estableciendo ciertos precios máximos, y optó por tratar de reactivar artificialmente la economía. Puso en funcionamiento su discurso de campaña de ponerle plata en el bolsillo a la gente aunque en forma parcial. Por un lado, aumentó considerablemente el gasto en las tarjetas alimentarias pero, al mismo tiempo, cambió la forma de ajustar las jubilaciones aumentándolas por debajo de la tasa de inflación para licuarlas. O sea que vino a ponerles plata en el bolsillo a algunos a cambio de sacarles a otros. De todas formas, el déficit fiscal se disparó por los mayores gastos en subsidios económicos para mantener artificialmente bajas las tarifas de los servicios públicos y por los mayores gastos en planes sociales.

Esto determinó que el BCRA tuviese una política monetaria fuertemente expansiva hasta antes de la cuarentena. Entre el 20 de marzo de 2020 y el 20 de marzo de 2019, la base monetaria se expandió el 59%. En el primer bimestre del año, sin quitar la contabilidad creativa y antes de la cuarentena, el déficit fiscal había aumentado el 144% con relación al primer bimestre 2019. En el primer trimestre el déficit fiscal acumulado ya había aumentado el 183%. Es decir, el gobierno venía acelerando el aumento del gasto público a marcha forzada para estimular la economía. Sin embargo los resultados buscados no fueron los deseados.

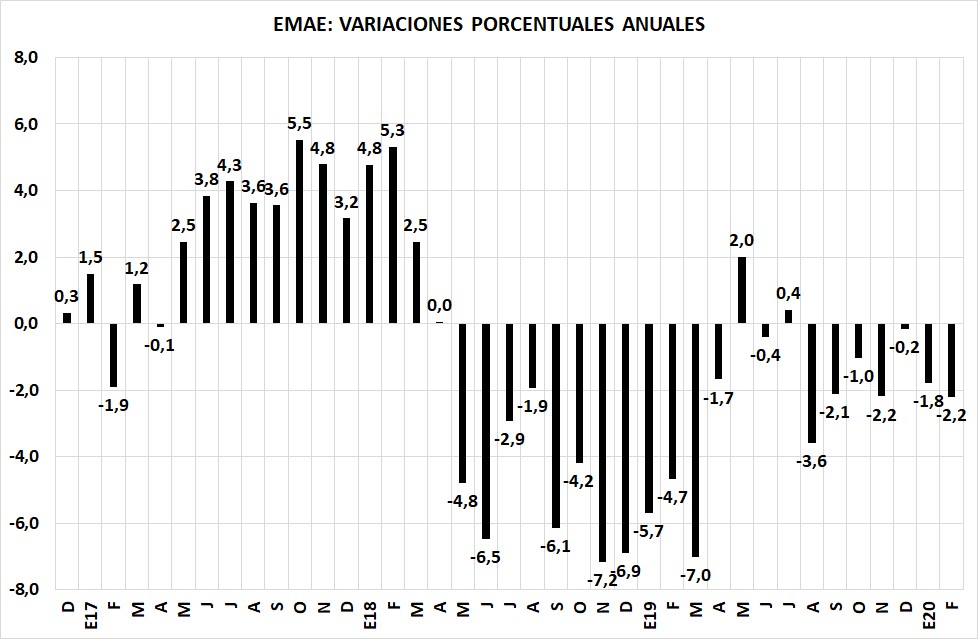

Gráfico 1

Como puede verse en el gráfico 1, el Estimador Mensual de Actividad Económica, que anticipa el comportamiento del PBI, muestra caídas interanuales en los primeros dos meses de 2020. Es decir, la expansión monetaria para ponerle plata en el bolsillo a la gente no estaba funcionando. Obviamente que cuando uno ve los datos desagregados de marzo, mes en el que hubo menos de la mitad de rígida cuarentena, la caída de la actividad industrial y de la construcción, son realmente vertiginosas, y todavía falta ver lo peor del mes de abril y mayo con cuarentena completas. Basta con ver la magra recaudación tributaria de abril para advertir el impacto que tuvo la cuarentena sobre el nivel de actividad. Como dato relevante podemos citar el caso del IVA DGI, que refleja el nivel de actividad interno. El IVA es el impuesto al valor agregado, es decir se acerca al comportamiento del PBI, y en abril tuvo una caída en términos absolutos del 2%.

Ahora bien, otro dato preocupante es el siguiente. Del total de ingresos tributarios de abril, la nación se quedó con $ 271.175 millones de los $ 358.659 millones totales recaudados. La diferencia fue a las provincias por coparticipación federal. Así que la nación tuvo ingresos impositivos por $ 271.175 millones y el BCRA emitió moneda para asistirlo por $ 310.000 millones. $ 80.000 millones corresponden a adelantos transitorios y otros $ 230.000 millones son utilidades ficticias que el BCRA le transfiere, vía emisión monetaria, al tesoro. En otras palabras, la principal fuente de financiamiento del tesoro hoy es la emisión monetaria.

Enroscados entre la recesión y la fuerte expansión de moneda, el BCRA dio un giro en su política monetaria a mediados de abril y empezó a absorber parte de los pesos emitidos colocando LELIQs y Pases. Es decir, emite moneda para financiar el déficit fiscal y luego retira esos pesos de circulación haciendo lo mismo que hizo Cambiemos durante sus cuatro años de mandato. Cambiemos emitía contra reservas que aumentaba con deuda externa y luego usaba las LEBACs para retirar parte de la emisión. LEBACs que luego fueron cambiadas por las LELIQs. Esta administración, emite directamente y luego retira pesos con LELIQs y Pases. Veremos qué ocurre en mayo, porque en los primeros días nuevamente hubo una fuerte expansión de la base monetaria. Es decir, estamos frente a una política monetaria errante.

Lo que tenemos hasta ahora es un gobierno aumentando fuertemente el gasto público, la recaudación tributaria cayendo como piano de piso once y el BCRA tirando un tsunami de moneda al mercado, con las políticas erráticas mencionadas anteriormente. Eso se ve en los primeros días de mayo en que el BCRA emitió $ 110.000 millones para transferirle “utilidades” al tesoro, disparando nuevamente el aumento de la base monetaria.

Lo cierto es que el BCRA volvió a acumular una deuda en LELIQs y Pases que no podrá pagar porque no tiene flujos de ingresos para poder pagar esa deuda ni los intereses que paga por la misma. El BCRA no es un banco comercial que vende tarjetas de crédito, préstamos personales o créditos prendarios y con eso genera utilidades para pagar la deuda. La única utilidad genuina que tiene el BCRA son los ingresos provenientes de la colocación de la deuda. Ningún banco central del mundo desarrollado emite sus propios bonos porque sabe que no está en condiciones de poder pagarlos. Operan con bonos del tesoro. Ahí queda un signo de interrogación hacia el futuro: ¿y después de la cuarentena, qué?

Como señalaba al inicio de esta nota, la política de ponerle plata en el bolsillo a la gente para que el consumo movilice la economía no estaba dando resultados en los 3 primeros meses de gobierno, y no era esperable que tuviese resultados positivos. Ahora estamos en el medio de un fuerte crecimiento del gasto público y un notable incremento del déficit fiscal que ni por causalidad va a bajar en los próximos meses como para evitar que el BCRA siga emitiendo y terminemos en un proceso inflacionario agudo o bien en una crisis de financiera por desconfianza.

El gobierno tiene tres opciones para evaluar qué hacer una vez que termine la cuarentena: 1) salir por el lado de las exportaciones, 2) salir mediante una fuerte corriente inversora o 3) seguir estimulando artificialmente el consumo.

La tercera opción no tiene ninguna chance de funcionar. No funcionó antes de la cuarentena, menos va funcionar ahora con este nivel de gasto público y emisión monetaria.

Con la ideología imperante en el gobierno en que se piensa en castigar al que trabaja, se esfuerza, arriesga y es emprendedor, no se percibe que vayamos a tener grandes inversiones.

Queda salir por el lado de las exportaciones, pero también hay varios problemas ahí. Por un lado, el conflicto con el MERCOSUR y la política de sustitución de importaciones conspiran contra el aumento de las importaciones. Las economías cerradas al mundo no son competitivas para exportar. Producen bienes caros y de mala calidad para un mercado cautivo. Además, hoy tenemos un importante atraso cambiario que se refleja en una brecha cambiaria entre el oficial y el blue que es del 80% y del 128% para el dólar soja.

El principal obstáculo para poder recuperar la economía es la filosofía intervencionista, estatista, redistributiva y de ataque a la inversión que impera en el partido gobernante. Los procesos de crecimiento de los países que salieron de la pobreza se dieron, primero con un cambio en la filosofía de la dirigencia política y en el discurso económico. En Argentina, la mayoría de la dirigencia política y en particular el partido gobernante, creen que el país se construye con empleo público y planes sociales en vez de la cultura del trabajo.

Los cambios económicos de largo plazo no se producen sin un previo cambio de filosofía y convicciones de la dirigencia política, y en ese campo estamos yendo en al camino inverso o digamos la fruta todavía no está madura para ser un poco optimista.

En síntesis, después de la cuarentena el gobierno se va a encontrar con que ya no podrá disimular la crisis del populismo, porque para hacer populismo hay que tener con qué financiarlo. Y eso no hay. Y tampoco hay un gobierno que encandile con sus propuestas a aquellos que quieran hundir inversiones en la Argentina.

Mientras sigamos hablando del COVID19, la delicada situación económica podrá esconderse un tiempo más. El tema es cuando caiga el telón del COVID19 y veamos que detrás no hay nada en materia de oferta económica para salir del desastre de la cuarentena y de 10 años de estancamiento económico.

ESTA NOTA FUE ORIGINALMENTE PUBLICADA EN http://www.infobae.com