Bajar la deuda pública cerrando el BCRA

Una clase política racional puede con una sola medida reducir la deuda pública en un total de 8.8 puntos del PBI y al mismo tiempo dolarizar la economía a con una tasa de convertibilidad igual al tipo de cambio oficial

Supongamos una Argentina en un universo paralelo. En este universo paralelo la clase política usa la razón en lugar de la emoción nacionalista para tomar decisiones y planificar a futuro. En esta Argentina “año verde”, la clase política encontraría muy difícil, sino imposible, defender un BCRA que ha producida una inflación promedio a lo largo de su historia del 52% anual. Sin descontar años de baja inflación (o deflación) por crisis económicas, sólo en 11 años la inflación fue menor a un 2% anual. Claramente el problema no es de administración, es institucional. Es iluso pensar que los problemas monetarios Argentinos se resuelven con una buena administración sin una reforma institucional. Esta clase política racional podría reducir la deuda pública y los problemas monetarios del país con una sola medida: cerrar el BCRA. Tanto ha deteriorado el Tesoro el balance del BCRA (y tan poca resistencia ha puesto el BCRA por su lado), que cerrar el banco central disminuiría de manera sensible la deuda del gobierno (a nivel federal.) En nuestrapropuesta de reforma monetaria para Argentina (junto a Adrian Ravier), ofrecemos una discusión más detallada. Veamos en esta nota, de manera, simple, como cerrar el BCRA reduce la deuda pública un importante 8.8 puntos sobre el PBI.

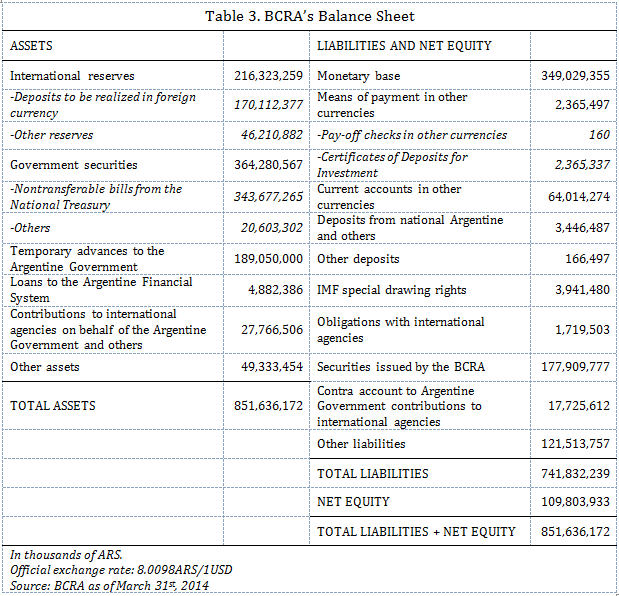

Se aprecia que las letras intransferibles más los adelantos transitorios representan el 62% del valor total del activo. El último dato de estadísticas de deuda pública del Ministerio de Economía es del tercer trimestre del 2013. Según este documento, la deuda bruta del sector público nacional representa el 45.6% del PBI (cuadro A.4.7.).

Al cerrarse el BCRA las letras intransferibles y los adelantos transitorios vuelven al Tesoro, por lo que automáticamente se cancelan. Esto hace caer la deuda pública por un total de 532.727.000 miles de ARS. Esto implica que la deuda pública total cae de 1,164,447,000 miles de ARS a 631,720,000 miles de ARS (una notable caída del 54% de la deuda pública). La deuda pública sobre el PBI cae a un 19.6%. Pero la situación patrimonial del BCRA se encuentra dañada en varios frentes. Dado que el BCRA posee reservas netas por 16,446,000 miles de USD y una base monetaria por 349,029,000 miles de ARS, el ratio de dolarización es de unos 20ARS/1USD. El tipo de cambio oficial se encuentra en unos 8ARS/1USD. Esto implicaría una importante contracción monetaria que no resultaría en otra cosa que una seria crisis económica.

Esta hipotética clase política racional podría solucionar este problema de dos maneras. Por un lado privatizando (en USD) los bancos públicos. El gobierno no necesita bancos públicos para mantener programas sociales, estos se pueden canalizar por una secretaría de asistencia social, la AFIP (a través de reembolsos, etc.), ONGs, etc., Los recursos pueden ser depositados en el banco a elección del beneficiario, no en el banco público de elección del político de turno. Otra opción es tomar deuda en USD para bajar el ratio de convertibilidad de 20ARS/1USD al tipo de cambio oficial de 8ARS por dólar. Para ello el gobierno debe endeudarse por 27,255,000 miles de USD. Esto lleva la deuda pública a un 34% del PBI. Unos 11.6 puntos por debajo del ratio inicial.

Queda aún un paso, netear el resto del balance del BCRA. El resultado es marginal, la deuda pública aumenta 2.8 puntos ubicándose en un 36.8% del PBI. De esta manera, una clase política racional puede con una sola medida reducir la deuda pública en un total de 8.8 puntos del PBI y al mismo tiempo dolarizar la economía a con una tasa de convertibilidad igual al tipo de cambio oficial sin producir grandes sobresaltos en la transición.

Assistant Professor of Economics

Metropolitan State University of Denver

Blog: http://puntodevistaeconomico.

Twitter: @n_cachanosky