Sobre la Financiacion del BCRA al Tesoro

l primer bimestre del 2015 cerró con preocupaciones sobre el incremento en la emisión monetaria para financiar al sector público. La emisión del primer bimestre del 2015 para financiar al sector público es 4.60 veces superior al primer bimestre del 2014 al pasar de unos 4.800 a unos 22.000 miles de millones de pesos. Ante la falta de signos claros por parte del gobierno sobre medidas para corregir los serios desequilibrios de la economía Argentina, es normal que la tendencia de este comportamiento por parte del BCRA genere preocupaciones. ¿Puede esto impactar el nivel de precios? ¿Qué puede pasar con la deuda del BCRA (LEBACS)?

Es importante aclarar que la emisión para financiar al sector público no es igual a la expansión de la base monetaria. Que la emisión para financiar al sector público en el primer bimestre del 2015 haya sido 4.60 veces superior a la del 2014 no quiere decir que la base monetaria se esté expandiendo a ese ritmo. Financiar al sector público es uno de diversos motivos por los cuales la base monetaria puede expandirse o contraerse. El BCRA puede emitir pesos para financiar al tesoro y luego quitarlos de circulación minimizando el impacto sobre la base monetaria y sobre el nivel de precios. Por ejemplo, el BCRA emite pesos, se los entrega al Tesoro. El Tesoro los gasta y luego el BCRA los compra (quita del mercado) vendiendo LEBACS en el mercado financiero. De este modo se financia al tesoro al mismo tiempo que se restringe la expansión monetaria.

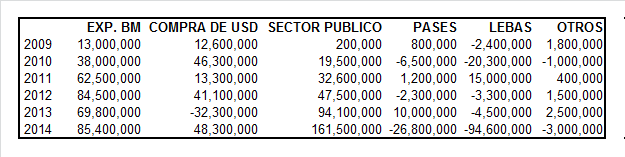

La base monetaria puede variar por 5 motivos: (1) compra de USD (divisas), (2) financiar al sector publico (Tesoro, etc.), (3) Pases financieros (operaciones con entidades financieras), (4) venta y compra de LEBACS (y NOBACS) y (5) otras operaciones. Cada uno de estos componentes puede ser positivo (expansión de la base monetaria) o negativo (contracción de la base monetaria). El neto de los cinco factores coincide con la expansión total de la base monetaria. El siguiente cuadro muestra desde el 2009 en adelante la expansión de la base monetaria (Exp. BM) junto a sus diversos componentes (en millones de pesos). Se ve que la emisión para financiar al sector público crece vigorosamente. De allí que se sostenga que la inflación tiene una explicación fiscal o se debe al déficit del tesoro y que a veces se confunda emisión para para financiar al tesoro con expansión de la base monetaria.

HACER CLICK PARA AGRANDAR EL GRÁFICO

En el 2013 se aprecia un significativo salto en la emisión para financiar al sector público (alrededor de 2/3 ocurre en los últimos cuatro meses del año) al punto tal que supera a la expansión total de la base monetaria. El BCRA minimizó el impacto sobre la base monetaria vendiendo USD en el mercado. Ese año el BCRA perdió unos 12.700 miles de millones de USD en reservas; cuatro veces más que en el 2012. Con la salida de Marcó del Pont de la presidencia del BCRA y la llegada de Fábrega se cambia de política y en lugar de vender USD para minimizar el impacto sobre la base monetaria, se pasa a vender LEBACS. La velocidad a la que se perdían reservas en el 2013 no era sostenible. En el 2013, el BCRA pedía pesos contra la entrega de USD a cambio de expectativas de una devaluación (que ocurrió a principios del 2014). En el 2014 el BCRA pide pesos a cambio de altas tasas de interés; las LEBACS rinden entre 26% y 29%. Con un tipo de cambio que se devalúa a un ritmo menor, se puede obtener una ganancia financiera invirtiendo en LEBACS para luego comprar más dólares (si se recibe la autorización correspondiente). El siguiente gráfico muestra impacto sobre la deuda en LEBACS del BCRA.

HACER CLICK PARA AGRANDAR

El BCRA se enfrenta con un dilema al momento de decidir financiar al sector público. Si no se quitan los pesos emitidos de circulación, entonces los pesos que se utilizan para comprar bienes y servicios aceleran la inflación y los pesos que se utilizan para comprar USD afectan a la cotización del dólar blue; es decir, lo que no va a inflación va a tipo de cambio blue. Si el BCRA quiere evitar (o minimizar) el impacto sobre la inflación, entonces debe emitir LEBACS y quitar pesos del mercado financiero. Esto disminuye los ahorros (locales) disponibles al sector privado a la vez que eleva las tasas de interés. Las LEBACS (que no duran más de un año) están rindiendo entre 26% y 29%. No es casualidad que el resultado sea una desaceleración y hasta caída de la actividad económica. Así como el ritmo de pérdida de reservas del 2013 no era sostenible, la emisión de LEBACS también tiene un límite. Este límite, sin embargo, es más difícil de identificar. Pero lo cierto es que eventualmente, el BCRA debe devolver el capital más el interés que el mercado asigna a las LEBACS. Una abultada emisión de LEBACS, por lo tanto, sugiere futuras presiones inflacionarias si la deuda en LEBACS se paga con emisión monetaria; menos inflación hoy a expensas de más inflación en el futuro.

¿Qué puede suceder con la emisión para financiar al sector público y la emisión de LEBACS para los próximos diez meses del 2015? Veamos un escenario, sencillo, para ilustrar la preocupación por la acelerada emisión para financiar al sector público en el primer bimestre.

- A fines de febrero, la emisión para financiar al sector público llegó a los 22.000 miles de millones de pesos.

- Ignorando que este es un año de elecciones donde el gasto público tiende a ser mayor, si se repite la misma emisión para financiar al tesoro que en el 2014, entonces el 2015 termina con una emisión total de 353.400 miles de millones de pesos para financiar al tesoro; más del doble que el año pasado (161.500 miles de millones de pesos).

- Si en el 2015 la base monetaria se expande un 22% (similar a los dos últimos años), entonces el BCRA debe absorber unos 251.620 miles de millones de pesos extra; 2.60 veces la absorción realizada con LEBACS en el 2014.

- Si las LEBACS rinden un 25%, entonces es necesario emitir 100$ en LEBACS por cada 80$ a quitar del mercado.

- El stock de LEBACS en pesos a fines del 2014 es de 320.100 miles de millones de pesos.

- Por lo tanto, la deuda en LEBACS se duplica en un sólo año.

- Esto implica nuevos intereses por 62.905 miles de millones de pesos.

Las preocupaciones no sólo son fundadas, sino que no es del todo claro que este panorama sea consistente con una desaceleración de la inflación en el mediano plazo.

Nicolás Cachanosky | Assistant Professor

Department of Economics | School of Business

Twitter: @n_cachanosky