Inflación en Argentina, ¿se acelera o desacelera?

La alta inflación en Argentina no es novedad. Lo que sí es novedad es la interpretación de que la alta inflación se estaría desacelerando

La alta inflación en Argentina no es novedad. Lo que sí es novedad es la interpretación de que la alta inflación se estaría desacelerando. Esta lectura se basa en tres argumentos: (1) la inflación de mayo fue menor a la de abril (y a la de marzo), (2) una contracción de la base monetaria en los primeros meses del 2014 y (3) una desaceleración económica. Si bien es cierto que una desaceleración de la inflación es posible, me parece una lectura prematura. Si bien este post es sobre la inflación en Argentina, voy a tratar de usar este caso como ejemplo de un tratamiento un poco más general.

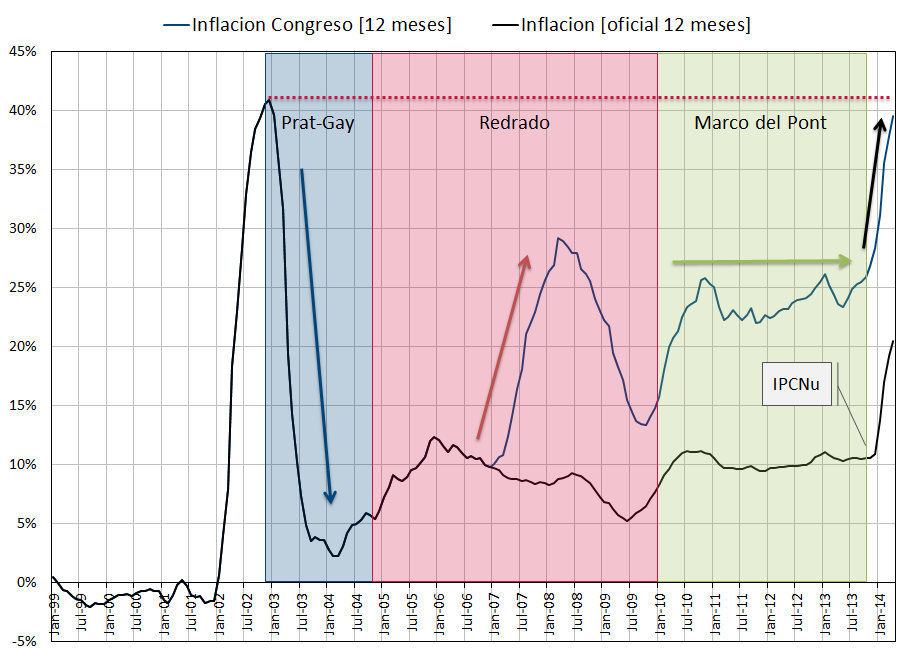

En primer lugar, es cierto que la inflación de mayo fue menor a la de los dos meses anteriores. Pero lo mismo sucede desde el 2008. En ninguno de estos años, sin embargo, tanto se decía sobre la desaceleración de la inflación. De hecho, la inflación acumulada de 12 meses de mayo es la mayor desde diciembre del 2002. Bien podría decirse que ambas tasas son similares dado que existe error estadístico. Mayo 2013 contra mayo 2014 da una inflación del 40% (asumiendo el 2% de la consultora Elypsis para mayo 2014), mayo 2001 contra mayo 2002 da 40.9%. La última vez que la inflación mensual de mayo fue del 2% fue en el 2007. En diciembre del 2002 fue del 40.9%. El siguiente gráfico muestra la inflación de 12 meses (con los presidentes del banco central). No se perciben, aun, signos de desaceleración (la inflación de 12 meses reduce los problemas de estacionalidad, que están presentes al ver inflaciones mensuales o, lo que es básicamente lo mismo, inflaciones mensuales anualizadas.) [IPCNu = IPC Nacional Urbano es la nueva medición de índice de precios al consumidor que se dió a conocer hace unos meses.]

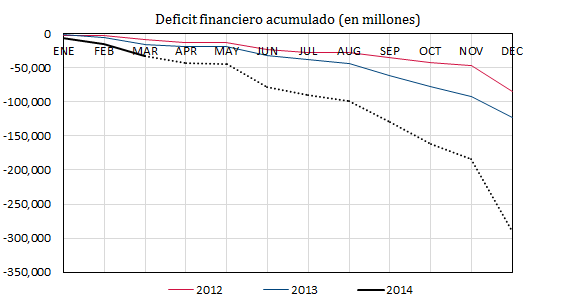

El segundo argumento tiene que ver con la contracción de la base monetaria de 7.5% que el banco central llevó adelante desde fines del 2013 hasta mayo del 2014. Esta sí es una contracción monetaria mayor a la de los años anteriores y podría indicar una desaceleración de la inflación a futuro. Sin embargo, actualmente en Argentina la política monetaria está supeditada a la política fiscal, es decir, a financiar el déficit del tesoro. Si proyectamos el déficit fiscal desde marzo (último dato disponible) hasta fin de año, asumiendo que el desempeño de las cuentas fiscales no es mejor ni peor que lo que lo fue en el 2012 y 2013 en promedio, entonces la base monetaria debe expandirse un 74% para financiar el déficit en lo que resta del año (más detalles aquí). Agustín Monteverde y Roberto Cachanosky, con escenarios parecidos, llegaron a resultados similares. el siguiente gráfico muestra el deficit acumulado del 2012, el 2013, y el proyectado (punteado) a partir de abril del 2014.

Desde la crisis la mayor expansión de la base monetaria se da en el 2006 con un 46.4% (curiosamente el año anterior a la intervención del Indec). En el 2011, 2012, y 2013 fue de 39%, 37.9%, y 22.7% respectivamente. Es decir, estamos hablando de casi duplicar la expansión de la base monetaria de los últimos años. Si la política de financiar el déficit con emisión monetaria continúa, y esto implica una importante aceleración de la expansión de la base monetaria, ¿por qué ha de desacelerarse la inflación? Es cierto que el estado puede intentar financiar el déficit con emisión de Lebacs (notas del tesoro) absorbiendo pesos del mercado. Pero, ¿cuánto puede extender esta práctica con tasas de interés ya altas y por un equivalente al 74% de la base monetaria? Esta política también le suma deterioro cuasi-fiscal al Tesoro.

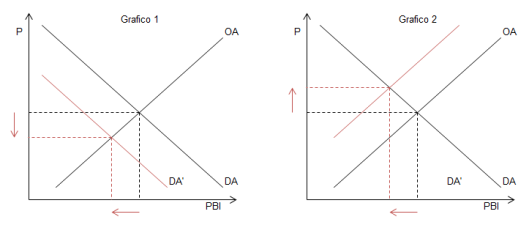

El tercer argumento tiene que ver con una desaceleración de la economía. No estoy del todo de acuerdo con este diagnóstico para el caso actual de Argentina. No porque no haya una desaceleración (o incluso caída) de la actividad económica, sino porque depende de por qué cae la actividad económica si el nivel de precios va a subir o va a bajar. Es cierto que se suelen asociar crisis con caídas de precios. Pero esto se debe a que el sector financiero se ve afectado disminuyéndose el multiplicador monetario y por lo tanto contrayéndose la demanda total de dinero (por ejemplo M2). En estos escenarios también aumenta la demanda de dinero (y por lo tanto cae la velocidad de circulación) por parte de personas (ahorrar por incertidumbre laboral) y empresas (que necesitan liquidez al ver sus líneas de crédito reducidas) [hay otros efectos, como la caída del precio de activos financieros que llevan a requerir aún más liquidez por parte de sus tenedores -bancos, etc.] Esto sería el caso de una caída de la demanda agregada (AD = MV). Distinto es una crisis donde lo que cae es la producción (oferta agregada). El siguiente gráfico muestra los dos escenarios; se ve que en sólo uno de ellos hay deflación.

¿Qué escenario describe mejor la situación actual de Argentina, gráfico 1 o gráfico 2? Me da la impresión que Argentina está más cerca del segundo gráfico que del primero. Años de consumo de capital, alta inflación, creciente regulaciones, asfixiante presión impositiva, etc., no son síntomas de un “shock monetario” que haga caer AD al colapsar M o V, son síntomas de una oferta agregada que comienza a desacelerarse con posibilidad de caer (como indicarían todos los recientes indicadores de actividad.) En términos de la teoría cuantitativa del dinero (MV = PY), ¿hay en Argentina una caía de MV, o una caída de Y?

Un breve comentario final. En este post intenté resumir por qué me parece prematuro hablar de desaceleración de la inflación, no que no vaya a suceder. Aún no veo motivos claros. Por otro lado, Argentina ya tiene varios años de muy alta inflación, por lo que ahorrar en pesos haciendo que caiga V, y por lo tanto MV se reduce haciendo caer los precios, no parece ser la mejor hipótesis dado que ahorrar en pesos es ahorrar en barras de hielo. Es más probable que en la medida de lo posible la gente se vuelque a adquirir bienes durables o dólares, poniendo aún mayor presión en el tipo de cambio (especialmente el “blue”). Por más que el “blue” no sea parte del IPC y por lo tanto no tenga efecto en la inflación, estamos hablando del mismo problema. Resumidamente, si el déficit se financiar con emisión, lo que no se va a precio se va a tipo de cambio (y fuga de USD). Si el deficit se financia con Lebacs, sube la tasa de interés hoy y aumentan las expectativas de inflación a futuro (para pagar las Lebacs) salvo que haya una reforma fiscal. En términos relativos, para que se desacelere la inflación (y la presión sobre el tipo de cambio) MV (demanda agregada) tiene que caer más rápido que la oferta agregada.

Fuente: http://puntodevistaeconomico.wordpress.com/